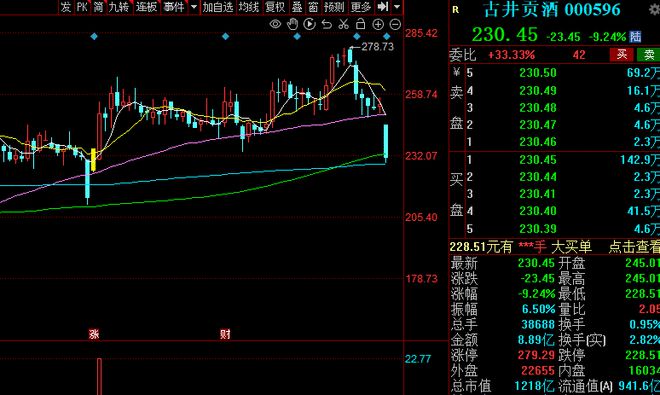

古井贡酒10月17日低开低走,盘中下探跌停。截至收盘,该股报228.51元,成交8.89亿元。

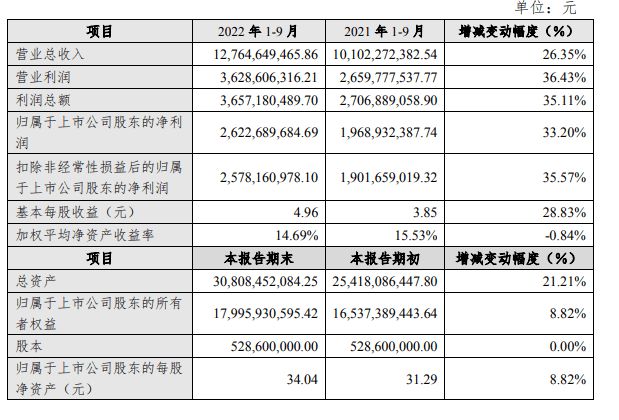

古井贡酒10月14日晚间披露的前三季度业绩快报显示,前三季度,公司实现营业总收入127.65亿元,同比增长26.35%;归属于上市公司股东的净利润26.23亿元,同比增长33.2%;扣除非经常性损益后的归属于上市公司股东的净利润25.78亿元,较上年同期增长35.57%。

古井贡酒第三季度,公司实现营业总收入37.63亿元,同比增长21.58%;归属于上市公司股东的净利润7.04亿元,同比增长19.27%。

加大费用投放,业绩低于预期

华创证券指出,古井贡酒产品增速稳健,业绩略低于预期,但建议结合正式报表看质量。公司单Q3预计收入/利润同增21.6%/19.3%,经营节奏正常,利润略低于此前市场预期,预计与费用投放有关,建议结合后续三季报正式报表看经营质量。分产品看,渠道反馈古20积极布局,加大费用投入兑现销量,古16增幅明显,主要系升学宴、婚宴需求回补,叠加宴席档次提升所致,古8周转仍佳,预估实现双位数增长,古5、献礼自然动销下,预计小幅增长。分区域看,省内受疫情影响较小,宴席价格带持续升级,需求景气度相对较好。省外重点聚焦古20,增速优于省内,其中江苏已成为省外第一大市场,持续释放业绩弹性,山东、河北、江西等地处于导入期,增速保持较快水平,河南仍在调整中。

浙商证券表示,三季度公司净利润表现留有余力,在2021年四季度业绩低基数背景下,四季度利润端或迎高弹性表现。短期看,在2022年公司力争实现收入同比增长不低于15%、提出“一定要确立更高目标,销售必须保持高速增长态势,奋勇冲刺、跳起摸高,一定要实现放量增长”背景下,预计全年百亿净利润可达,2022年四季度业绩在低基数下具备强弹性;中长期看,高度国窖在“从跟随到相伴”背景下挺价顺利,公司多形式补充高度国窖渠道利润以推动量增+公司多措并举发力低度酒/特曲,股权激励持续赋能,规模效应或将进一步推升净利率,预计2023年业绩或延续高增态势。

近几年古井贡酒销售费用高速增长,2022年上半年,古井贡酒销售费用约25.95亿元,同比增长27.95%,高出上半年净利润6.76亿元。销售费用高速增长也造成古井贡酒销售净利率近几年下降,据同花顺数据,2016年-2021年, 古井贡酒销售净利率分别为14.13%、17.01%、20.04%、20.71%、17.95%和17.89%。从销售

净利率来看,古井贡酒从2016年开始增长至2019年最高峰20.71%,随后开始下滑至2021年的17.89%。今年上半年,古井贡酒销售净利率约21.91%,对比去年同期20.27%,仅增长1.67个百分点。

古井贡酒2016年-2021年销售费用从19.8亿元增长到40.08亿元,远高于其当年的净利润。

古井贡酒销售费用也高于山西汾酒等一线酒企,2022年上半年泸州老窖销售费用约12.14亿元,山西汾酒19.39亿元,均低于古井贡酒的25.95亿元。

华创证券给予“强推”评级

华创证券称,经营势能不减,来年动力充足,维持“强推”评级。三季度疫情反复背景下,公司基地市场稳扎稳打,双节动销表现较优,全年回款几近完成,并维持良性库存,体现公司强有力的终端把控能力。公司数字化建设及渠道改革持续推进,库存有望持续良性、费用有望持续降低,驱动业绩弹性释放。我们维持公司盈利预测,预计22-24年EPS为6.02/8.07/10.35元,维持目标价300元,对应23年37倍PE,重申“强推”评级。

【相关文章】

★ 盘中跌停!徽酒老大古井贡酒“变慢”,第三季度净利环比下滑白酒市场内卷加剧

★ 泸州老窖:第三季度净利润34.76亿元 同比增长29.43%

本文地址:https://www.qubaike.com/hotnews/4t5e3wm7.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。