惠民医疗险的出现,让更多高龄人群和健康异常人群也能拥有医疗险保障,这类产品投保要求宽松,且价格便宜。越来越多城市推出了专属的惠民医疗险,想要判断产品的真实性方法有很多,例如看产品的承保公司、保障详情、投保要求等方面。下面就以辽宁省的产品为例,看辽宁惠辽保2023是真的吗?教大家几个方法。

方法一:看承保单位是否正规

判断保险产品是否正规,首先就可以从承保单位上来看,只要是正规的惠民保,肯定都是有保险公司承保的,且不少产品是由多家保险公司联合承保,另外还有当地政府部门的参与,产品的真实性自然无需怀疑。下面就以辽宁惠辽保2023为例:

1、主承保单位:人保财险辽宁省、太平洋财险辽宁分公司;

2、共同承保单位:中国人寿、人保健康、太平养老、新华人寿、平安财险、中华联合财险、国寿财险、大地财险、阳光财险、天安财险、国任财险、融盛财险辽宁省分公司;

3、指导单位:辽宁省医疗保障局、辽宁省地方金融监督管理局。

惠辽保2023不仅是由多家正规保险公司联合承保的,并且还是由当地政府部门指导和监督的产品,是辽宁省专属惠民医疗险产品。

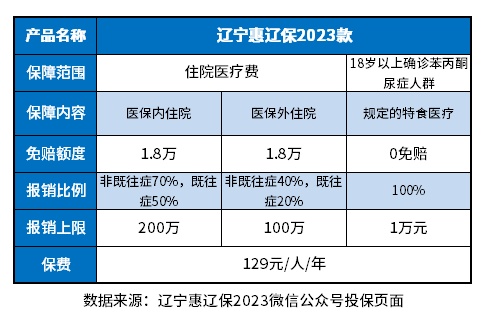

方法二:看产品保障的完整度

想要判断惠民医疗险是不是真的,也要关注产品的保障详情。虽然惠民医疗险的保额高,但是可能会报销范围有限、报销比例低、报销门槛高的缺陷,无法起到补充基本医疗保障的作用。下面就以辽宁惠辽保2023为例:

先来看看产品的基本信息:

1、保障内容:包含三项保障责任,覆盖医保内外住院医疗保障,报销范围广,另外还提供18岁以上已确诊苯丙酮尿症人群费用保障,一年最高可享受310万元的医疗保障。保额充足,但缺少特药费用保障。

2、报销比例:医保内住院医疗费用报销比例比较低,最高也只能按40%报销。

3、免赔额限制:该产品也有高免赔额限制,医保内外住院医疗分别有1.8万元免赔额,报销门槛高,但和市面上其他惠民医疗险相比,还算比较友好。

方法三:看产品的投保要求

和百万医疗险相比,惠民医疗险的保障是有明显差距的,但是惠民医疗险的优势主要是体现在投保门槛上,这类产品的投保要求普遍宽松,健康异常人群和高龄人群也能轻松投保。下面就以辽宁惠辽保2023为例:

惠辽保2023的投保要求也很宽松,没有年龄、职业、健康状况限制,可以带病投保,最关键的是既往症导致的医疗费用也能报销,只是报销比例会降低。该产品只要求参加了辽宁省(不含大连)城镇职工基本医保或城乡居民医保,就能买,投保要求非常的宽松。

关于辽宁惠辽保2023是真的吗的问题就讲到这里了,希望以上内容对你了解这款产品有所帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/5zv3bg1h.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。