惠民保已经持续发展中,经济越发达的城市,保障范围越宽,价格也越高。这类城市补充医疗险通常分为了【省级】和【市级】两类,不过不少产品不承担医保目录外责任,且特药目录不广泛,赔付率不高,整体产品华而不实,很多参保客户想要区分产品的真伪方法,其实简单整理包括了:看是否当地政府支持和监督定制、既往症人群有无限制、产品本身质量是否更大程度的保障,今日,我们就以江苏本身的补充医疗险为例,看下江苏医惠保1号2023是真的吗,感兴趣的朋友不妨一起来看看。

方法一:看是否当地政府支持和监督定制

从发达城市的惠民保看,各地银保监局、行业协会也会介入规范的制定中,对于产品进行指导和监督,在实际行动过程中采取了“医保支持+个账支付+一站式理赔”方式,相对而言,识别城市惠民保的真实性、参保率可持续性更强。

看江苏医惠保1号2023是真的吗也是如此,政府深度支持是关键,拿江苏医惠保1号2023款产品为例:

1、指导和监督方:由江苏省医疗保障局指导+中国银行保险监督管理委员会江苏监管局监管;

2、承保和理赔方:

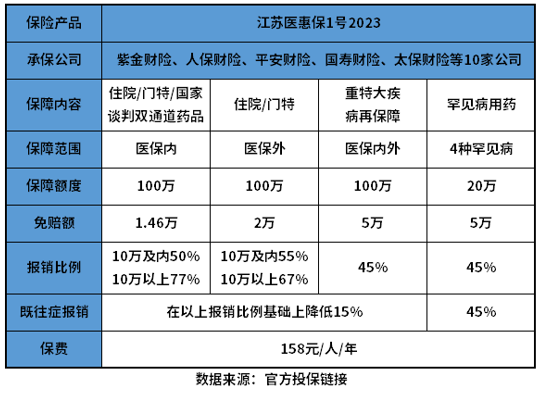

(1)主要承保单位:紫金财险;

(2)共同承保单位:人保财险、平安财险、中国人寿财险、太平洋财险、永安财险、大地财险、泰康养老、利安人寿、永诚财险;

3、参与和理赔方式:

(1)是否能用医保卡支付?是的,江苏职工医保参保人可以用医保卡个体账户余额给自己、配偶、父母和子女投保;

(2)是否能一站式理赔:没有采取开通一站式理赔服务,不能在医院窗口结算,采取的是线上理赔。

从这个方式看江苏医惠保1号2023是真的,不用质疑,政府监督和指导,医保卡参与,但是没有开通直付结算模式。

方法二:从保障内容和公益性程度看

其实判断产品真伪的方式主要取决于两个方向:

1、保障内容的合理性:主流产品以“医保目录内外住院+特定高额药品”为基准;

2、公益性程度:最好是既往症能和非既往症人群一样的报销比例,不是降低比例报销或者一律不赔偿;

对于识别江苏医惠保1号2023是真的吗,这两个方法可以作为参考,以江苏医惠保1号2023款产品为例:

(1)【保障内容上】:保障很全面,覆盖了医保外住院和特定门诊、以及重大特疾病,但是不提供外购药报销,需要关注:

(2)【带病投保上】:江苏医惠保1号2023款有特定既往症限制,是按照比例压缩报销的,报销比例相对比较低,最低是30%,不过有比没有更好。

关于江苏医惠保1号2023是真的吗的内容分析就介绍到这里了,希望对大家有一定帮助。

【相关文章】

★ 山东农村全部拆迁吗_农村5年内全部拆迁吗_主要涉及六种村庄

★ 花呗用不了是怎么回事_花呗无法使用是什么原因_主要是6个原因

本文地址:https://www.qubaike.com/hotnews/8bdv1kg7.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。