图片来源@视觉中国

文|公司研究室,作者|淮上月

受“限酒令”传闻影响,A股白酒板块近期走势不如人意。相比之下,古井贡酒(000596.SZ)持有人更郁闷。此前走势强于板块的古井贡酒股价,10月17日跳空低开,直奔跌停。10月18日早盘,公司股价继续下跌,截至当日收盘,累计跌幅已达11.76%。

01、三季度营收环比增长0.94%,净利润环比下降14.14%

引发古井贡酒股价大跌的直接诱因,是其上周末发布的三季度业绩快报。

乍一看,这份业绩还算不错:前三季度营收同比增长26.35%,营业利润同比增长36.43%;单三季度营收同比增长21.58%,营业利润同比增长23.46%,净利润同比增长19.27%。

公司研究室此前就分析过,三季度白酒动销波澜不惊,无论中秋还是国庆节,市场消费都不及预期,因此,早前公布的几家白酒公司业绩快报没有惊喜。与同行相比,古井贡酒的三季报可谓中规中矩,谈不上多好,也谈不上有多差。

但是,业绩快报发布后,古井贡酒股价还是让持有者心惊肉跳,不到两个交易日就跌超11%,不仅跑输大盘,更成为整个板块的LOSER。不少市场人士分析,首要原因就在于古井贡此前的中报业绩太靓,而三季报增长不及预期,导致投资者用脚投票。

具体而言,上半年,古井贡酒营业收入90.02亿,同比增长28.46%;归母净利润19.19亿,同比增长39.17%;第二季度营收37.28亿,同比增长29.55%;净利润为8.20亿,同比增45.32%。与之对比,第三季度的业绩增长自然令人失望。按单季度计算,古井贡酒第三季度环比第二季度,营收增长0.94%,净利润反而下降了14.14%。

东吴证券认为,公司业绩略低于预期,预计系与费用确认有关。无论如何,古井贡酒在白酒消费相对旺的三季度,业绩显然不及市场预期。

古井贡酒股价的这种上蹿下跳,近期已不止一次。

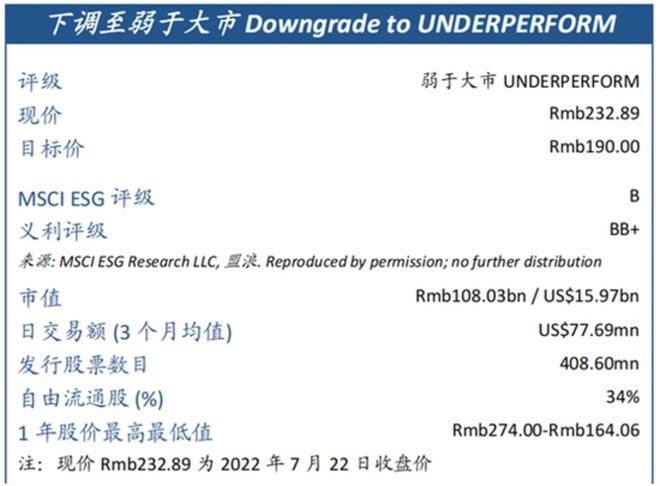

2022年半年报发布前,海通国际发布了一份看空古井贡酒的研报《高估值下的三重挑战》,给出了190元/股的目标价,并调低其投资评级至“弱于大市”。这份研报发布后,古井贡酒股价大跌超过7%。不料,古井贡紧跟着发布了靓丽的上半年业绩快报,于是,股价来了个180度反转,消息发布当日跳空涨停,第二天继续大涨超过6%。

这样戏剧性的一幕,市场记忆犹新。然而,古井贡酒股价两个月前怎么涨上去的,如今又怎样跌回来,这从股价K线图上,看得特别清楚。公司10月18日收盘价224.05元/股,与海通研报发布后大跌时的收盘价,相差仅10.71元,不到5%。

02、三大痼疾长期存在,销售费率占比多年高达30%

当时,海通国际看空古井贡酒给出了三大理由:核心市场增速放缓,省外拓展尚需检验;年份原浆量增长乏力,价格贡献恐将收窄;毛销差、净利率连降,费用节流难超预期。

目前看来,这些问题依旧没有解决。

此前,公司研究室在有关财报解读中,也不止一次分析了古井贡酒存在的相关问题:销售成本偏高,销售费率居高不下;销售区域半径偏小,多年在家门口打转,重点市场一直囿于鄂豫皖鲁;高端市场缺乏核心大单品,整体毛利率偏低。

这些问题多年来一直存在,最近两年也没什么改观。

以销售区域而言,2022年半年报显示,华中地区销售占比87.51%,2021年同期占比85.99%,2020年同期占比87%。与之类似的是江苏地产名酒今世缘(603369.SH)。近年,真正出圈的只有山西汾酒(600809.SH),其省外营收占比在2019年底就达到50.17%,2022年年中已高达62.56%,古井贡酒与其的差距不言而喻。

一年前,公司研究室在分析国内白酒营销时,就发现古井贡酒销售费率偏高。2015-2020年,在A股18家白酒上市公司中,古井贡酒的销售费率均值高达30.92%,高居第二,仅低于本省的金种子酒(600199.SH),远高于泸州老窖(000568.SZ)的20.82%、山西汾酒的17.57%。五粮液(000858.SZ)每年的营销费用也很高,但营销收入更大,摊平后只有12.79%。因此,在TOP7白酒中,或者说营收上百亿的白酒公司中,古井贡酒的销售费率是最高的。

从最近的数据看,2021年古井贡酒的销售费用占比为30.2%,2022年上半年为28.83%,基本没什么改变,上半年降低,或与受疫情影响适当减少推广有关。

03、三季报业绩增长不及预期,机构投资者用脚投票

古井贡酒三季度业绩快报的一大亮点是:合同负债较上半年没有减少,反而增加。这说明,这份成绩比较贴近实际,也给未来增长留下余地。不过,二季度合同负债,较一季度末大幅减少12.64亿,这让不少人怀疑,公司上半年靓丽业绩中利润调剂成分较大。

目前,古井贡酒拥有年份原浆、古井贡、黄鹤楼和老明光四大品牌,其中年份原浆是公司主打的中高端产品,黄鹤楼、老明光是近年收购的新品牌。年报显示,2021年,古井贡年份原浆实现营业收入93.08亿元,同比增长18.81%,销量仅同比增长1.4%,量平价增,表明其产品在价格上总体趋于高端化。

10月17日,古井贡酒工作人员表示,“三季度古16与古20销量同比有所增长。具体增长数字,需要等待后续公告的披露”。古20是古井贡主推的核心大单品,公司未来能否实现营收与利润的大幅增长,就看这款产品的营销能否有新的突破。

公司股价大跌后,古井贡酒证券部工作人员称,“上周五我们公布了前三季度的业绩预告,可能大家对我们的业绩预期要高于我们现在的业绩情况,但我们的业绩增速要优于行业。”

如前所述,作为TOP7白酒公司,古井贡酒这份业绩快报谈不上惊喜,但市场却做出如此剧烈的反应,这说明,部分投资者特别是机构非常失望,大幅杀跌出货。

这一点,从盘后披露的成交数据上可以清楚看到。当然,在当日临近收盘时,有资金大笔买入,让古井贡股价打开跌停,显然,这当中也有机构参与。

业内人士告诉公司研究室,对于一家公司而言,股价一时的涨跌并不能说明什么。就古井贡酒而言,只要困扰公司发展的三大痼疾没有改变,得不到机构投资者的追捧,公司中长期价值中枢恐怕很难大幅上移,公司与TOP5公司之间至少千亿的市值差距就很难拉近。

【相关文章】

★ 曾力压茅台, 三次“闹鬼”把自己拉垮,如今只能靠微商自救?

★ 茅台又崩了!一天蒸发1000亿,传闻中的“禁酒令”真不简单啊

本文地址:https://www.qubaike.com/hotnews/8dg1xshy.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。