近期卫星互联网消息不断。

Starlink与T-Mobile达成技术合作,探索地面与卫星通信融合。华为将于9月6日发布 Mate 50系列,Mate 50系列将搭载一项“向上捅破天”的新技术,市场预计Mate 50将搭载北斗短报文,实现卫星通信功能。苹果今年秋季发布会邀请函的“太空”主题,同时有媒体报道称,近期iPhone14卫星通信硬件测试或已完成,不免引人对苹果爆料已久的卫星通信功能进行遐想。

知名分析师郭明錤表示随着华为等厂商的“努力动作”,证明“卫星通信最终可能会成为包括iPhone在内的智能手机必备功能。”

随着各大科技巨头纷纷入场,机构认为这将加快卫星互联网应用,建议关注全球及国内卫星互联网产业链投资机遇。

卫星通信战略及经济意义重大

所谓的“卫星通信”即指以卫星作为中继站转发微波信号进行通信,其覆盖范围远大于一般的移动通信系统,所以在灾难应急通信、军事国防方面有着重要作用,因此发展卫星通信具有极其重要的战略意义。此外,卫星频率及轨道使用权采用“先登先占”原则,稀缺性凸显,发展中国“星链”必要且紧急。

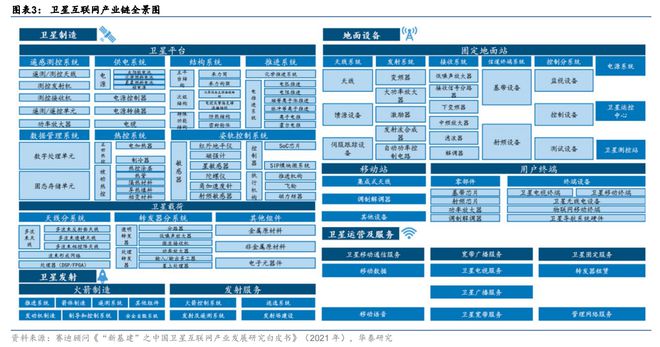

从产业链划分来看,卫星通信可以划分为上游卫星制造、火箭制造、卫星发射服务,中游卫星运营、地面设备制造,下游行业应用。

目前,市场关注的“卫星通信”分为两类:北斗短报文及低轨卫星互联网。

低轨卫星互联网可提供更多元化的通信服务,即高带宽、低时延、广覆盖的通信网络。低轨卫星互联网短期作用是4G/5G 补充,甚至可能成为6G的一部分。长期作用提供全域/全天时通信服务。

目前低轨卫星通信网络已成为商业航天技术、主要大国太空和军事战略博弈的必争之地。我国低轨卫星星座计划起步虽晚,但发展后势强劲。“GW”宽带星座计划发射卫星数达1.3万颗,星网集团近期投资动作频繁,中国“星链”处在爆发前期。

据SIA统计数据显示,2021年全球卫星产业收入规模为2794亿美元,同比增长3.3%。

银河证券指出,北斗正全面迈向综合时空体系发展新阶段,有望带动形成数万亿规模的时空信息服务市场。根据《2021中国卫星导航与位置服务产业发展白皮书》,预计到2025年,综合时空服务总体产值有望达到8000-10000亿元规模,其中核心产值和北斗相关产值分别达3351亿和2681亿,复合增速均为20.9%。

关注卫星通信产业链投资机遇

华泰证券认为,随着技术不断发展演进、政策支持力度加大,以通信、导航、遥感等为代表的卫星应用场景日益丰富,由军用需求逐渐拓展到民用市场,紧密结合行业应用,其中以卫星互联网为代表的星座组网带来卫星需求急剧增加。随着卫星互联网纳入“新基建”,空天地一体化网络正加速落地,各类卫星需求持续旺盛,产业链上游卫星制造将率先受益。

中金公司认为卫星是行业内未来有加速趋势的赛道之一,建议关注卫星应用和卫星制造环节的投资机会。应用端:应用服务也是卫星产业链中,盈利能力最强、市场空间最大的环节,中国完备的空间基础设施体系,奠定了卫星应用服务快速发展的基础。卫星遥感、卫星导航以及卫星通信应用需求快速扩张,头部企业有望长期保持良好的成长性。

中信证券称,卫星产业是太空经济核心组成,伴随各国围绕太空资源激烈竞争,卫星产业战略价值凸显,预计“十四五”期间,在国家政策、技术升级、外部事件等多重因素催化下,我国卫星发射仍将快速推进,产业链上游的核心元器件环节以及中下游的用户终端与应用服务产业将深度受益。

【相关文章】

本文地址:https://www.qubaike.com/hotnews/9fc6o5m2.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。