“双碳”背景下,无论是产业端还是资本端,光伏产业都炙手可热。究竟有多火?除了圈内企业,就连养猪的正邦科技、房企蓝光发展、卖玩具的沐邦高科等外行都蜂拥而来,想在光伏赛道中分一杯羹。不过,波诡云谲的资本市场,有人趁兴而来,也有人败兴而逃。

相比起新入局者,2016年正泰电器(601877)就与光伏结缘。在行业发展预期下,身披“光伏”光环的正泰电器一度成为资本的宠儿,去年8月底其市值一度突破1300亿元。然而,炒作盛宴过后,正泰电器也跌下神坛。截至9月18日,正泰电器的最新市值已不足600亿元。一年的时间,正泰电器的市值蒸发了700亿元。

事实上,正泰电器市值暴跌有迹可循。尽管并购光伏资产,“催肥”了正泰电器的营收规模,但2018年以来其光伏业务的毛利率一直在下降,利润空间被压缩。光伏组件业务在2021年的毛利率水平更是降至个位数。

玩不转光伏业务后,正泰电器“断臂”求生。今年4月底正泰电器宣布将光伏组件业务剥离只留有光伏电站业务。另一方面,正泰集团却在不断加码光伏业务,但这与正泰电器无关。

脱掉光伏组件的外衣后,正泰电器现有业务又能否撑起这近600亿市值?

大手笔回购难奏效,走下千亿神坛

“垃圾之王、杀人不眨眼、没有止跌的迹象、心态崩了......”正泰电器的股吧中,投资者怨声载道,而这一切源于股价持续走低。

正泰电器成立于1997年,注册资本9亿元。2010年1月21日,正泰电器在沪市主板上市,系A股首家以低压电器为主营的上市公司。上市前几年,正泰电器的收入规模稳步提升,2015年正泰电器的营收规模达173亿元。伴随收入规模扩大的还有扩张的野心。

2015年5月底,正泰电器一纸公告称要筹划重大资产重组。根据当时交易方案,正泰电器拟收购浙江正泰新能源开发有限公司(以下简称“正泰新能源”)100%权益,标的资产的预估值高达94亿元。由于交易对方包括正泰电器控股股东正泰集团及正泰集团下属正泰新能源投资、公司实际控制人南存辉等在内,该交易构成关联交易。

据了解,正泰新能源的主营业务为光伏电站的开发、建设、运营、EPC工程总包及太阳能电池组件的生产及销售,其中海外光伏电站的开发、建设、运营及太阳能组件的生产及销售业务由子公司浙江正泰太阳能科技有限公司(以下简称“正泰太阳能”)具体从事。2016年末,正泰新能源被正泰电器纳入麾下。

可以说,这起并购重组是正泰电器的转折点。自此,正泰电器告别了“单条腿”,进入低压电器+光伏双主业的时代。光伏资产并表后,正泰电器的收入规模节节攀升,从2017年的234.2亿元升至2021年的388.6亿元。

2021年我国开启“双碳”元年,而双碳目标带来的超高行业发展预期,为光伏企业开启了驶往高速路的闸门。受益行业发展预期,正泰电器去年7、8月再一次遭遇爆炒行情。据统计,2021年7月1日至8月31日,正泰电器的股价累计涨幅达75.46%(后复权形式统计,下同),相应的市值也水涨船高,最高突破1300亿元。

但资本炒作的盛宴过后,“寒意”渐显。近期的交易行情显示,9月14日至16日正泰电器三连阴。自8月24日以来,正泰电器17个交易日里,仅有3个交易日收盘微涨。拉长时间线,年初至今正泰电器的股价累计跌幅超四成。截至9月16日收盘,正泰电器的市值已不足600亿元,较巅峰蒸发了700亿元。

正泰电器年初至今股价走势,截取东方财富交易软件

面对的股价跌跌不休,正泰电器亦有应对方案。2021年11月,正泰电器曾公告称,计划在十二个月内,使用自有资金或自筹资金以集中竞价交易方式回购公司股份,并全部用于实施员工持股计划,回购价格不超过82.08元/股,回购总金额不低于人民币10亿元且不超过人民币20亿元。

据统计,正泰电器自完成首次回购之后,已累计发布13次回购股份的进展公告。最近的一次是在9月2日,彼时公告显示“截至2022年8月31日,公司以集中竞价交易方式已累计回购股份2130.45万股,占公司总股本的0.9909%,回购的最高价为54元/股,最低价为31.8元/股,成交总金额为10.44亿元(不含交易费用)。

经济学家宋清辉认为,回购股份被认为是上市公司维护股价的利器,背后的逻辑是向市场传递公司股价被低估的信号。通过回购这一举动,给投资者吃下一颗“定心丸”,从而让资金回流对股价形成正向推动。

现实却是,正泰电器拿出真金白银,却并未对股价产生积极影响。为何跌跌不休,有利空消息?笔者以投资者身份致电正泰电器证券部,相关人士表示“公司层面没有利空消息,更多的是受大环境的影响”。后续是否会继续回购?该人士谈到“目前回购还没有到期限,但后续情况如何还不清楚”。

资产腾挪后背,光伏组件业务陷盈利困局

当初很多投资者选择正泰电器,正是看中其在光伏领域的布局。不过,曾经众人追捧的小甜甜已变成了遭人厌嫌的牛夫人。

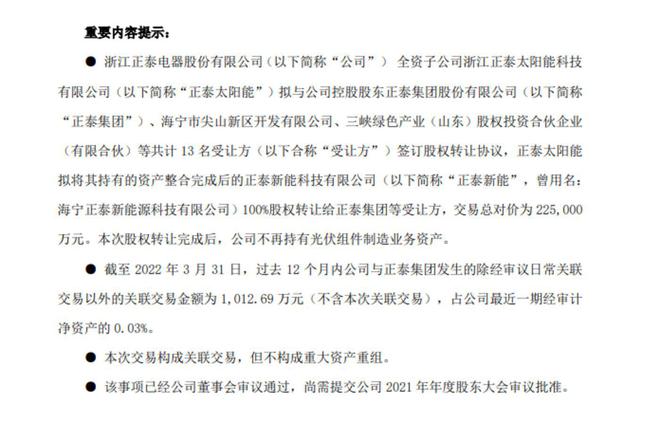

今年4月29日,正泰电器对外披露公告,全资子公司正泰太阳能拟与公司控股股东正泰集团、海宁市尖山新区开发有限公司、三峡绿色产业(山东)股权投资合伙企业(有限合伙)等共计13名受让方签订股权转让协议,正泰太阳能拟将其持有的资产整合完成后的正泰新能科技有限公司(下称“正泰新能”)100%股权转让给正泰集团等受让方,交易总对价为22.5亿元。本次股权转让完成后,正泰电器不再持有光伏组件制造业务资产。时隔六年后,正泰集团再度接回光伏组件业务。

截取正泰电器公告

“双碳”背景下,光伏赛道异常火爆,除了头部企业,一些中游企业也抛出扩产计划跑马圈地。例如,TCL中环今年6月28日晚间发布公告,拟向控股子公司环晟新能源(江苏)共计增资10亿元,用以加速实施G12高效叠瓦电池组件项目扩产计划,同时进行技术迭代升级。

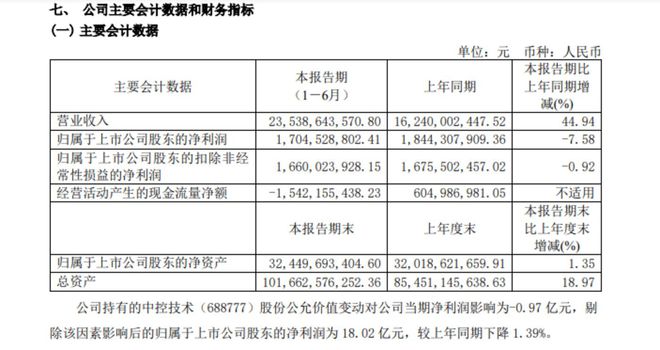

产业正当红,为何正泰电器却要抛弃这一布局?钛媒体APP注意到,正泰电器近两年正陷入盈利困局。今年上半年,正泰电器出现增收不增利的情况。据财报,今年上半年正泰电器实现的营业收入约235.39亿元,同比增长44.94%;对应实现的归属净利润约17.05亿元,同比下降7.58%。正泰电器指出,其持有的中控技术股份公允价值变动对公司当期净利润影响为-0.97亿元,剔除该因素影响后的归属净利润为18.02亿元,较上年同期下降1.39%。

上半年主要财务指标,截取正泰电器2022年中报

2021年,正泰电器归属净利润下降47.09%,为34亿元。若剔除中控技术股份公允价值变动影响,当期正泰电器的归属净利润为40亿元,同比增长8.19%。尽管如此,2018-2021年正泰电器归属净利润的复合增速远低于营收的复合增速(剔除中控技术后数据)。

正泰电器主要从事配电电器、终端电器、控制电器、电源电器、电子电器、建筑电器和仪器仪表、自动化控制系统的研发、生产和销售;以及太阳能电池、组件的生产和销售、EPC工程总包,电站开发、建设、运营、运维,和储能系统、BIPV、户用光伏的开发和建设等业务。作为国内最早从事户用光伏的企业之一,正泰电器拥有品牌“安能”和“光伏星”,以及开发出“金顶宝”、“安益宝”等商业模式。今年上半年,正泰电器全资子公司正泰新能源实现收入104.92亿元,同比增长113.44%,实现净利润3.44亿元,同比增长5.11%。

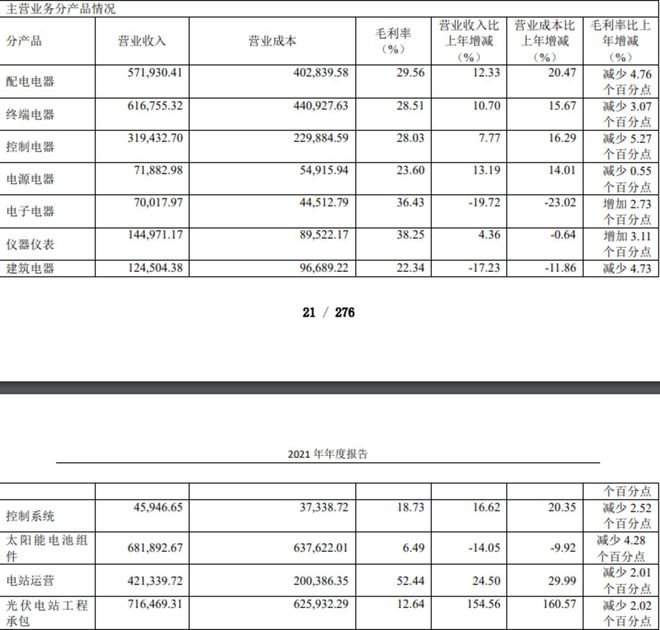

收购正泰新能源确实“催肥”正泰电器的收入,不过其组件业务的盈利能力却在走弱。据正泰电器2021年报显示,公司“太阳能电池组件”的营业收入为68.19亿元,同比下降14.05%;毛利率为6.49%,同比减少4.28个百分点。2019年、2020年正泰电器太阳能电池组件的毛利率分别为17.01%、10.78%。通过整合完成后的正泰电器模拟合并报表显示,正泰新能2021年的净利润亏损了1.35亿元。

2021年主要业务毛利率情况,截取正泰电器年报

毛利率下滑,正泰电器颇感无奈。从产业端情况看,2021年供应链价格普遍上涨。其中多晶硅料价格涨幅高达177%,单晶硅片价格涨幅48%,单晶PERC电池片价格涨幅19%,单晶PERC组件价格涨幅15%。今年以来硅料供不应求局面持续,价格仍维持高位。

一位光伏行业人士对钛媒体APP表示,光伏组件下游客户主要为央企、国企或大型发电企业。这类型的客户采购量大,具有很强的议价能力,因此光伏组件厂商很难将成本的压力转嫁给下游。换言之,原材料价格上涨带来的成本压力只能光伏组件产商来承担。

饱受这种成本压力之痛的不只是正泰电器一家。不过,对比同行,正泰电器的光伏组件毛利率处于弱势地位。2021年,除了东方日升的毛利率不及正泰电器,隆基绿能、晶澳科技、晶科能源、天合光能当期的组件业务毛利率分别为17.06%、14.15%、13.4%以及12.43%。

上述光伏行业人士还告诉钛媒体APP,一些头部组件厂商为了应对近两年来上游原材料的涨价,选择踏上垂直一体化之路。即,通过伸向游硅料、硅片,尽量打通整个制造业环节的全产业链,来实现整体降本。不过,正泰电器未能打通上游硅料的布局,因此单一的电池片和组件在应对原材料涨价之时,毫无应对之策。

“低压电器+光伏电站”成色几何?

剥离资产后,正泰电器还剩什么?正泰电器证券部相关人士表示,主业主要是两个部分,低压电器以及光伏电站业务。

《2022年中国低压电器白皮书》显示,2021年全球低压电器市场规模4173.2亿元,同比增长4%;2021年国内低压电器市场规模944.3亿元,同比增长9.5%。正泰电器称,其是低压电器市场销售规模达百亿以上的两家企业之一,六星级企业中唯一一家内资企业。

独立经济学家、中企资本联盟主席杜猛谈到,随着低压电器技术的普及,加上企业进入低压电器行业的门槛越来越低,低压电器差异化难度会加大,产品毛利率降低,而行业内大部分企业处于“薄利多销阶段”。

正如杜猛所言,2019年-2021年,正泰电器低压电器业务的毛利率分别为33.73%、32.14%、28.94%,呈逐年下滑的态势。

根据国家能源局数据,2022年上半年,全国光伏新增装机容量30.88GW,其中户用光伏新增装机8.9GW,同比增长 51.5%,占上半年全国光伏新增装机容量的29%。

受益于“整县推进”等政策,户用光伏成为光伏新增装机的重要力量,这也是正泰电器今年中报的亮点。今年上半年,正泰电器主要控股子公司正泰安能新增装机容量2706MW,占上半年全国户用光伏新增装机容量的30%,销售装机容量657MW。截至6月底,正泰安能自持装机容量约7419MW,实现发电量43.82亿度。

正泰电器称,其户用光伏累计实现开发量超10GW,累计获取终端用户超60万户以上。在“整县推进”政策下,正泰安能推进战略合作意向协议签约10县(市、区)、492乡(镇),签约规模超10GW。

需要注意的是,户用光伏的投资回周期时间较长。以20KW/户为例,农户投资成本约7万元,预计年发电量2.5万度,实现年电费收益约1万元,投资回收期约7~8年,25年预计总收益为25万元。

在北京特亿阳光新能源总裁祁海珅看来,光伏行业是一个重资产、技术迭代升级比较快的特殊行业,光伏电站投资更是需要重要资金投入。而硅料价格的涨价和芯片的短缺会影响终端光伏电站装机速度和规模。

在剥离光伏组件业务后,正泰电器光伏板块的营收将主要依赖电站的运营和开发,这也意味着收入最终由终端电站开发的规模来左右。

事实上,在光伏上游硅料价格高涨的背景下,正泰电器的电站建设利润也受到挤压,这一点从2021年财报可以窥见。2021年正泰电器的光伏电站工程承包的营业成本为62.59亿元,同比增长160.57%,该业务的毛利率为12.64%,同比减少2.02个百分点。同期电站运营的毛利率为52.44%,减少2.01个百分点。

在接受媒体采访时,南存辉曾谈到,“用加法做强产业,用减法做大企业”。“减法”,就是把不相关、不熟悉、不赚钱的项目砍掉,让企业业务更加聚焦。

但市场人士质疑其治标不治本,“按照这样的逻辑,应该把所有业务都砍掉”。对于正泰电器而言,当下如何摆脱主业赚钱能力下滑的窘境才是根本。

无奈之举还是另有图谋?

自2022年8月起,正泰新能及其下属子公司不再纳入正泰电器合并报表范围。作为公司营收的重要板块之一,光伏组件业务出表,恐对正泰电器的营收规模产生不小的影响。

而正泰电器认为,本次光伏组件制造业务的转让,有助于公司收入结构与资产结构的优化, 进一步提升公司盈利能力的确定性及稳定性,将对公司经营发展起到积极影响,符合公司战 略定位与长远发展目标,有利于保护全体股东的利益。

钛媒体APP注意到,尽管正泰电器在光伏组件生意上失利,但其母公司正泰集团却不断加码。

据报道,今年5月8日,宁夏今年第二批886个重大项目在全区五市及宁东基地的23个分会场同时按下“启动键”,总投资3308亿元,正泰集团巨资参与其中。南存辉在接受媒体采访时表示,“宁夏作为全国首个新能源综合示范区,发展新能源具有得天独厚的资源、政策和产业优势。我们在宁夏投资293亿元建设6GW新能源装备制造产业园和5GW的光伏发电项目,下一步还将进一步加大投资力度,朝着千亿目标努力,带动产业链伙伴合力打造硅料、拉棒切片、电池等光伏全产业链。”

另据报道,6月28日,浙江义乌举办2022年二季度招商引资项目集中签约仪式,其中包含正泰集团总投资高达113亿元的光伏项目,正泰集团本次项目包含光伏电池、组件生产基地和分布式电站项目。

动作频频,酝酿新变局?祁海珅表示,剥离光伏组件业务很可能后续会让光伏板块独立上市,毕竟光伏板块的估值要比低压电器估值更高。

而这一切似乎已与上市公司正泰电器无关。在光伏组件生意、二级市场双失意的正泰电器,未来又将走向何方呢?(本文首发于钛媒体APP,作者|刘凤茹)

【相关文章】

★ 连你家电器的算力都不放过,新发现Linux恶意软件用IoT设备挖矿

★ 信创“妖股”竞业达(003005.SZ)闪崩跌停 多家券商提示群体性炒作明显

本文地址:https://www.qubaike.com/hotnews/aq2yfv45.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。