↑来源:红星资本局

据中国飞鹤(HK:06186)2022年上半年财报,其1-6月营收为96.73亿元,同比下降16.2%;净利润为22.72亿元,同比下降39.7%。

这对于主做婴幼儿配方奶粉的飞鹤而言,婴幼儿奶粉业务的见顶信号或许已经出现。

↑来源:企业财报、红星资本局

这背后的原因也很明显:一方面,中国出生率正不断下降,据中国统计局数据,中国人口出生率已由2012年的14.57%下降至2021年的7.52%;而2021年出生人口为1062万,较2020年的1200万减少138万。

↑来源:国家统计局、红星资本局

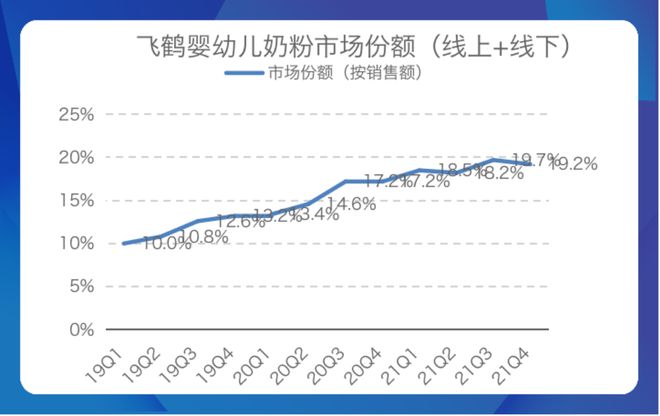

另一方面,婴幼儿奶粉行业同样竞争激烈。据尼尔森数据,2022年上半年,飞鹤婴幼儿奶粉市占率接近20%,说明飞鹤今年上半年市场份额基本没有增长;其实在2021年第四季度,飞鹤婴幼儿奶粉市占率就已经开始出现下滑。

↑来源:尼尔森零研数据、红星资本局

对于飞鹤而言,想要继续得到资本认可,需要有新故事可讲。

2021年,飞鹤一口气推出四款成人功能性奶粉产品。管理层表示,成人奶粉的市场规模为200亿元人民币,预计今年将增长10%。在上半年公布的业绩预警公告中,飞鹤表达了对成人奶粉业务的看好,强调中国60岁以上人口超过2.6亿,成人奶粉市场空间巨大。

看得出,飞鹤想以成人奶粉作为企业的“第二增长曲线”。但目前来看,无论是成人奶粉的市场规模、盈利空间、渠道重建还是市场竞争,飞鹤的“胜算”都不大。

(一)

“非刚需”产品市场空间受限

成人奶粉受众群体巨大,毋庸置疑。

据国家统计局数据,截至2021年底,16-59岁的劳动年龄人口8.82亿人,占全国人口的比重为62.5%;60岁及以上人口2.67亿人,占全国人口的18.9%。

但与婴幼儿奶粉不同,从用户需求角度看,婴幼儿奶粉对于每个新生儿家庭来说基本处于“刚需”,而成人奶粉可替代性较强并不属于“刚需”产品。

公开数据显示,目前中国成人奶粉市场规模约在200亿元左右,而婴幼儿奶粉在2018年的销售规模为2221.0亿元,在体量上,成人奶粉的市场规模不到婴幼儿奶粉的十分之一。

所以虽然成人群体数量庞大,但“非刚需”的奶粉产品想象空间也十分有限。

(二)

“低价格”产品盈利能力受限

飞鹤之所以成功,很大一部分原因在于产品“卖得贵”。

飞鹤董事长冷友斌曾直言:“飞鹤奶粉折成公斤价,全世界最贵”。他还说:“消费者的认知是好的就是贵的,飞鹤虽然也有200元以下的奶粉产品,但消费者已经不买了。”

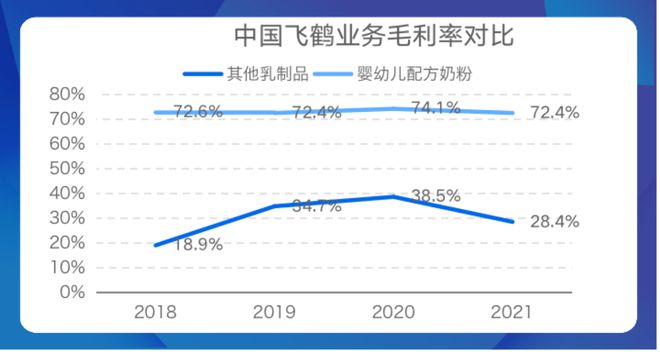

随着飞鹤产品价格上涨,企业毛利率也一路向上。财报显示,企业毛利率从2016年的54.6%一路提升到2020年的72.5%(2020年婴幼儿奶粉毛利率达74.1%),而同行的毛利率则大多在40%左右,飞鹤毛利率远高同行。

↑来源:企业财报、红星资本局

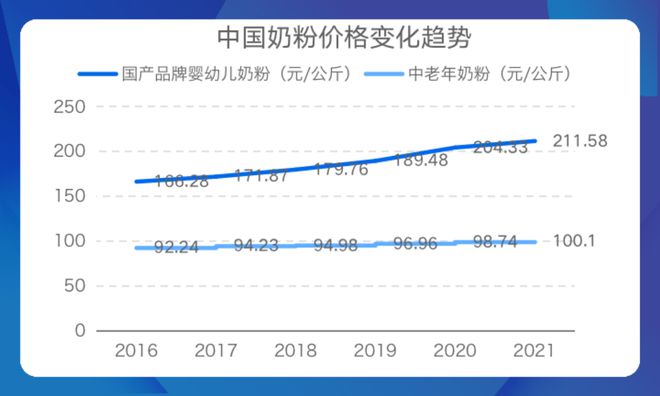

父母愿意为新生儿花高价购买奶粉,因为家长普遍认为贵的就是好的。但这套逻辑放在成人奶粉市场上,显然行不通。

华经产业研究院统计数据显示,2016-2021年间,中老年奶粉价格由92.24元/公斤增至100.1元/公斤;而婴幼儿奶粉价格却从166.28元/公斤增至211.58元/公斤。

↑来源:华经产业研究院、红星资本局

这说明中老年奶粉不仅售价更便宜同时价格上涨幅度也比较小,大部分消费者并不愿意在成人奶粉上接受高价格。

如果飞鹤想要把成人奶粉的规模做大,想要取得和婴儿奶粉相同的利润,便需要更多出货量。业务变得更加辛苦,实现大规模盈利也异常困难。

(三)

母婴渠道优势不再

婴幼儿奶粉销售,主要依靠线下渠道,特别是线下母婴店。据飞鹤财报,截至2021年末,飞鹤主要通过全国2000多名线下客户(覆盖约11万个零售销售点)的广泛经销网络销售其产品。

尼尔森数据显示,母婴店正快速取代商超成为婴幼儿奶粉的主流渠道,从2011年到2020年,母婴店渠道占比从33%提升至69%,同一时间,商超渠道占比从44%下降至10%。

但婴幼儿奶粉与成人奶粉的渠道结构完全不同。根据凯度消费者指数数据,目前网购是成人奶粉最大的购买渠道,2021年网购渠道销售额占比为26%,其销售额同比增长率为8.9%;大卖场和大超市销售额占比分别为20.3%和18.8%,销售额同比增长率分别为1.9%和8.2%。

也就是说,飞鹤做成人奶粉,无法利用自己多年建立起来的母婴店渠道优势。反倒是需要飞鹤布局新的经销商与销售点来推广成人奶粉,为此,飞鹤需要付出大量的人力与财力,也面临着较多不确定性。

原本的渠道优势无法赋能,一切推倒重来,这个过程注定漫长且未必有效。

(四)

成人奶粉市场竞争激烈

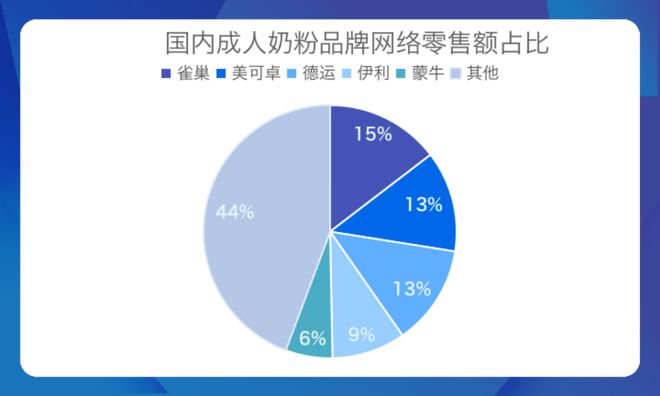

从市场竞争角度看,成人奶粉市场玩家众多,竞争十分激烈。工银的调研纪要数据显示,2021年飞鹤成人奶粉收入约7亿元。据前瞻产业研究院数据,2019年第一季度,中国成人奶粉品牌网络零售额前五分别为雀巢、美可卓、德运、伊利、蒙牛;市场占有率达55.7%,行业集中度较高。

↑来源:前瞻产业研究院、红星资本局

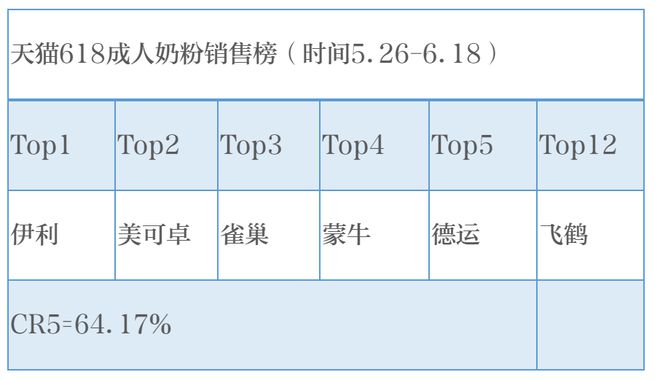

从天猫数据看,根据魔镜市场情报,在今年的618销售榜中,成人奶粉品类竞争激烈,排名前五占总销售额的64.17%,而飞鹤排名第12位。

↑来源:魔镜市场情报、红星资本局

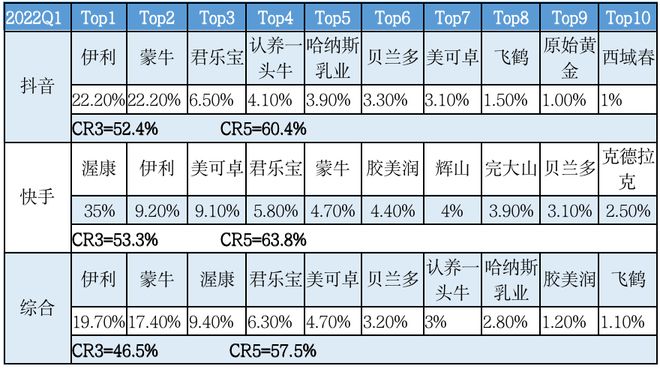

从社媒平台数据来看,根据集瓜数据,飞鹤在2021年社媒平台电商(抖音+快手)销售额同样未进入前十,份额不到1%;而2022年第一季度也仅占1.1%。

对比来看,蒙牛在2021年该份额为2.7%,到2022年第一季度已经上升至17.4%,仅次于伊利位居前二。

↑来源:集瓜数据、红星资本局

目前来看,飞鹤的成人奶粉与市场一众玩家相比,并不占据优势地位;激烈的市场竞争下,留给飞鹤的时间同样不多了。

小结

婴幼儿奶粉行业进入寒冬,飞鹤想要通过成人奶粉寻求企业的“第二增长曲线”,这个故事听起来很美好;但无论是成人奶粉的市场规模、盈利空间、渠道重建还是市场竞争,飞鹤的“胜算”都不大。

红星新闻记者 刘谧 范笛

编辑 余冬梅 杨程

【相关文章】

★ 谁捧红了小众奶

★ 婴儿水胜过普通饮用水?上海消保委:两者矿物质含量无显著区别

本文地址:https://www.qubaike.com/hotnews/f8pz147q.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。