本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

当下很多心仪的股票都跌到历史估值的底部区间,可以找到一大堆明显低估的股票。有些股票的分红收益率已经超过存款利息,感觉又到了遍地黄金的时刻。

这种时候不能简单以价格来看问题,妄求买到最低价,而是要以“筹码”来看待问题。每一次的下跌都是搜集优秀企业的筹码。

当然我做出上述判断的前提是,我相信中国会更好,中国优秀的企业有能力渡过难关。

最近朋友发了一段兰小欢教授书里的一段话,我看后非常有共鸣,也和今天的行情很应景:

“虽然我见过的问题和麻烦可以再写几本书,但经历和见闻让我对中国悲观不起来。 我可以用很多理论来分析和阐述这种乐观,但从根本上讲,我的乐观并不需要这些头头是道的逻辑支撑,它就是一种朴素的信念:相信中国会更好。 这种信念不是源于学术训练,而是源于司马迁、杜甫、苏轼,源于“一条大河波浪宽”,源于对中国人勤奋实干的钦佩。它影响了我看待问题的角度和处理信息的方式,我接受这种局限性,没有改变的打算。” 兰小欢,《置身事内》

如果你也有上述的判断或者感觉,那么就接着往下读,我谈一下在当下遍地黄金的时候,我眼中个头最大的两个金块腾讯和茅台。

当然在当下市场环境下仍然能做出上述会更好的判断有点难,这主要是因为近因效应在作怪,人们对当下正在发生的事情会更加印象深刻,情绪也会更加悲观或者乐观。

有人还记得今年3月15日为什么恒生指数暴跌5.7%吗?此后一天,恒生指数为何又大涨9%! 我相信大部分人都不记得了。同样我相信过个一年半载今天发生了什么大部分人也不会记得了。

言归正传,在大盘系统性下跌时,往往是泥沙俱下,这时候应该优先考虑那些有垄断优势,竞争格局良好,生意模式优秀的优秀企业。这些企业平时估值都很高,因此当价格大幅下跌时应优先关注。

前不久,Choice发布的2022年三季度中国企业市值500强榜单中,贵州茅台市值首次突破2万亿大关,取代腾讯登上中国市值500强公司的头把交椅。而以前和腾讯并称互联网双雄的阿里巴巴已经远远被甩在身后。

而让人唏嘘的地方在于,茅台登上宝座的方式不是因为茅台市值涨得多,而是腾讯市值跌的太狠。10月24日,腾讯再度大跌超11%,市值1.98万亿港币,约合1.8万亿人民币。茅台大跌超7%,市值降到1.89万亿,略高于腾讯。这两个也是我眼中含金量最高的大金块。

我对比了一下最近3年茅台和腾讯的走势,发现在2019年底疫情前到2021年2月份,也就是疫情头一年,腾讯和茅台经历了一波短暂的下跌后,走出了一波翻倍的行情,两者走势出奇的一致,涨幅接近,股价也都在2021年2月底见顶。

接下来的两年,腾讯是45度向下一路阴跌,而茅台虽然日子也不好过,但相比还是更抗跌一些,这种趋势在今年显得更为明显。

以3年为一周期,我们看到茅台近3年来累计还上涨44.89%,腾讯累计下跌26.16%。这也导致了中国第一大市值公司的宝座易位,茅台登顶。

那么当下茅台和腾讯谁更具投资价值呢?我们从以下几个方面来比较一下。

1、品牌力量:占领用户的心智

全球领先的品牌价值评估机构Brand Finance近期发布了《2022中国品牌价值500强》榜单。腾讯和茅台分别位列第12和13位。腾讯旗下微信位列第4。两者分居互联网行业和食品饮料行业榜首,同时腾讯和茅台品牌评级继续保持AAA级(最高级)

在国内白酒品牌中,茅台一定比其它酒好喝吗?不一定。

前段时间看到一个新闻,前不久在一个各个国家大使馆举行的厨艺大赛中,中国大厨毫无悬念的夺得第一名,其中饮料用的就是五粮液的白酒。事实上,五粮液的口感更适合第一次喝白酒的消费者,比如老外。

但是,消费者在意吗?不,他们不在乎。更重要的是,一旦人们在头脑中已经形成喝高端白酒就喝茅台的印象,就很难,也不愿意改变。

因此坊间 也戏称“中国有两种白酒一种叫贵州茅台一种叫其他白酒”。

对于腾讯而言,虽然没有像茅台那样的高端属性,但是微信走出了一条国民路线,微信的用户已经达到13亿之多,国内第一大APP,它的用户群体比茅台要广泛的多,因此品牌价值也要比茅台更高。

虽然都是简单的社交通讯功能,市面上也有很多类似的社交通讯软件,但是说起聊天APP,我觉得绝大部分人的第一反应就是微信,人们已经将网络通讯与微信划上了等号。

对于C端市场,赢得消费者的心智头脑比赢得市场更重要。一旦某个品牌成功占据某个细分品类中消费者的心智,那么它将很难被颠覆,除非自己作死,这就是品牌的力量。

2、茅台喝的是什么?

长时间以来有体制内认证,喝茅台更多的是一种身份认同和自我实现,这是其他酒怎么也做不到的。

近年来随着人们消费水平的不断提高,不管是商业宴请,还是婚丧嫁娶,孝敬长辈,茅台酒越来越多的摆上普通人的餐桌。特别是在中国这样的人情社会里,送礼送茅台,送的人有面子,喝的人也有面子,体现出最高的尊重。

每当你有喜悦想和朋友分享,有尊贵的客人来访,还是求人办事,饭桌上摆上一瓶茅台都是一件很有面子的事情,不管你是否真的喜欢喝茅台。

所以茅台具有强大的社交属性和强者愈强的特点,很难被颠覆(喝的人越多,越容易被选择)。

3、不可或缺的微信

虽然没有像茅台那样的身份认同感,但是腾讯将微信从一个网络社交产品不断的进行改进和功能延伸,把微信生态中的各个模块如小程序,视频号,公众号,企业微信、腾讯会议等连接起来,已经形成了涵盖工作、生活、娱乐等方方面面的庞大生态体系。

毫不夸张地说,腾讯系产品在中国人的生活中是无处不在的存在。已经成为了一个为用户提供一切生活基础服务设施,同时打通线上线下连接的超级App。用户粘性大大增强,很难被竞争者从外部攻破。

微信的不可或缺可以从另一方面得到佐证,2020年8月6日,美国时任总统特朗普颁布法令,禁止腾讯美国管辖范围内的所有个人和企业参与“任何与微信有关的交易”。

禁令颁布后,微博上进行了一项调查,询问用户是否会更换新手机,或者在App Store上没有微信的情况下继续使用iPhone。

结果是,在130万受访者中,有120万人回答说他们愿意为了微信而放弃使用iPhone,受访者表示,失去iPhone对生活不会产生任何影响,但没有微信就无法生存。

3、赚钱能力

以2021年的净利润进行换算,茅台日赚1.4亿元,腾讯日赚超过3亿元。并且二者的盈利质量非常高,应收账款很少,也不需要庞大的资本开支。

当然,由于腾讯和茅台的净资产不一样,所以不能单独看盈利的绝对额,通过对比两者近5年来的净资产收益率,我们发现两者为股东赚取利润的能力都很强,ROE远高于15%的优秀等级。

值得注意的是,茅台最近几年的ROE逐年降低并不是因为盈利能力下降,而是因为赚的强越来越多,都堆在账上吃利息,导致ROE的分母变大。如果将茅台账上的现金剔除,茅台的ROE将更加恐怖。

在这点上,腾讯的做法就显得更加灵活,一方面每年将赚到的钱中很大一部分用于投资其它企业,现在已经积累了超过1万亿的投资资产,另一方面又发行了近千亿的长期低息债,提高了资金的使用效率。

4、微信、茅台和特斯拉的护城河

在衡量企业的护城河或者长期竞争优势时,巴菲特曾提出一个好方法,大意是如果你给我1000亿美元,让我打败可口可乐,我会把这1000亿美元退还给你,并告诉你,这办不到。但是如果换做其它的企业,我觉得我有办法做到。

国内知名的投资人唐朝也提出过一个类似观点,就是:眼瞅着一个企业赚取大把利润,同行或者其他产业巨头携巨资参与竞争,该企业能否守住份额乃至保持增长?

比如说有企业眼红微信,也组团队搞了一个,声称比微信还好用。能成吗?

成不了。过去这么多年已经有阿里、字节,中国移动等巨头公司推出过多款如旺旺、飞聊、飞信等类似产品,但都以失败告终。

目前微信已经建立起了13亿人的庞大社交网络,用户的社交关系链都在微信上,不是你想换就能换,还要将其它人也愿意换,用户的转移转换成本太高,就算使用体验比微信还好,也不会去转换。

倒是字节前几年推出的短视频平台抖音让微信感受到了较大的威胁,抢夺了大量用户时间,并且对腾讯的广告业务带来了较大的打击。但随着新推出的视频号依靠微信的流量快速崛起,抖音要想撼动腾讯的根基显得越加困难了。

茅台也是类似,90%的毛利率,50%的净利润率。我相信有很多资本都打过茅台的主意。但是设想一下,给你1000亿,让你新建个白酒厂来打败茅台,你能做到吗?

我觉得大部分人仔细调研后都会放弃,因为酿造茅台酒需要当地独特的高粱和小麦,赤水河水以及老窖池独特的微生物种群等自然环境,离开茅台镇就无法酿造出正宗的茅台酒,加之茅台酒复杂的酿造工艺需要至少5年以上的酿造周期。

所以我们看到很少有其它产业巨头跨界来生产白酒,更别说想要打败茅台。

而当下就有一个正在发生的反面案例,那就是电动汽车领域进入战国时代。

最近两年时不时就能听到某巨头跨界造车的新闻,前有“蔚小理”等造车新势力杀入,目前又有苹果、华为、小米、百度甚至富士康都开始以各种姿势杀进电动车行业,来和特斯拉以及传统车企一较高下。

这说明特斯拉所在的电动汽车行业本身的竞争门槛或者护城河不深,至少在这些新入的竞争者看来是这样的,他们经过评估都认为自己可以分到一块蛋糕。

5、风格迥异的管理层

如果你的企业构建了宽广的护城河,还得需要个德才兼备的人来管理才行。

腾讯的马化腾是程序员出生,高度重视产品的用户体验,不推崇个人英雄主义,更强调用产品说话。

马化腾总喜欢说自己是个产品经理,“在学校读书的时候,我并没想过要自己创业,那时最向往的工作是写代码,做最好的产品经理,这个念头一直没有变”。

马化腾把“用户为本,科技向善”作为腾讯公司的愿景,提倡的企业文化的第一条就是正直:坚守底线,以德为先,坦诚公正不唯上。

由此,我们看到的是一个低调谦逊、心胸宽广,正直诚信、追求卓越,且尚处当打之年的马化腾。这也是我看好腾讯的主要原因之一。

而茅台的管理层相较而言则要逊色一些,当然我们也能理解茅台的国有属性,CEO都是由相关部门任命的,也没有茅台的股份,所作所为受到的限制较大。我们对管理层的要求就是中规中矩,尽量少犯错。

当然好处就是这样的管理层不会乱来,不会像民营企业老板有时会头脑发热,独断专行,甚至有些打起股东的歪主意来。就算账上躺着几百亿现金,宁愿买保本理财也不愿意去投资其它生意。

6、茅台腾讯谁更具投资价值

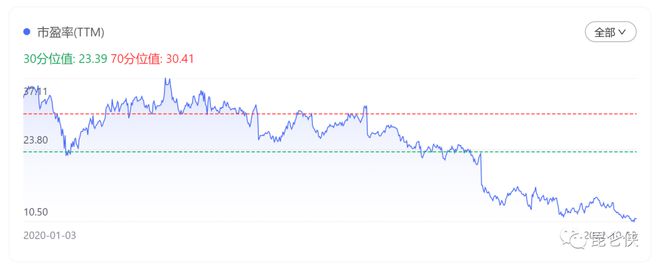

当下茅台和腾讯的市值都是1.8万亿人民币左右,目前茅台的PE-TTM为32倍,腾讯考虑到去年净利润较高,所以净利润按照较低的今年预测值1100亿计算,前瞻PE为16倍。

总体而言的话,茅台由于业绩确定性更高,估值切换到2023年的话,也就26倍PE左右,如果考虑到潜在的涨价预期,真实PE大概在20-23倍之间。

应该说是典型的以合理偏低价格买入优秀公司,主要赚业绩增长的钱(略占市场便宜),胜在确定性高。

而腾讯的话,目前看是明显低估,并且是一眼定胖瘦那种肉眼可见的低估。为什么这么说呢?

腾讯目前市值1.8万亿,减去投资资产约8000亿,市值1万亿。对应1100亿的净利润,PE只有10倍不到。

有人不理解为啥要把投资资产减掉,或者不理解10PE是啥概念。加之大股东MIH不是一直在卖股份嘛?这两天又传出中国移动要入股腾讯的传言。

那下面我从风险投资者的角度来模拟一下腾讯现在到底值多少钱?如果把腾讯全部买下来的话,需要多少资金。

我们先来看一下我整理的腾讯最新的2022年上半年的简易资产负债表。

可以看到腾讯投资资产7046亿,类现金资产1939亿,对应3159亿的有息负债,多出1200亿净负债。而经营资产5612亿,经营负债3399亿,预付和应付基本相等都是1000亿出头,预收938亿大于应收款494亿。

这意味着腾讯靠着供应链优势就可以运转正常,赚的利润全部都分掉也不影响公司的正常运营。

目前公司账面有7046亿投资资产,这其中有一部分股权还是按照净资产或者成本价计价的,所以真实价格肯定要高于这个账面价格。

如果我是管理层或者并购机构,首先将7046亿投资资产抵押给银行,贷款7000亿,或者简单理解为全部卖掉获得7000亿现金也可以。

公司账面有1800亿现金,合计8800亿,然后通过流水贷,从银行再贷款1.12万亿,按照2万亿市值,回购注销全部96亿股,然后退市。

保守估计,按照腾讯的净利润保持1200亿计算,未来不增长,只需要10年就能还清全部贷款,10年后赚的钱就全部都是自己的了。

如果假设未来每年净利润只增长5%,保持与GDP同步,那么就只需要8年左右还清全部贷款,8年后赚的钱就全部进自己腰包了。

那么超低估值是否意味着腾讯就不会下跌了?不一定,市场先生经常涨跌过头。但是对于赚取真金白银的优秀企业而言,股价跌到一定程度,自然就有一些聪明的资本(包括管理层,产业资本,资深价投等)开始买入,从而形成股价底部。并且未来反弹的空间将非常大。

茅台在2014年初禁酒令利空发酵最甚之时,市盈率最低跌到了8倍,和当前腾讯差不多,然后6年多时间股价上涨了20多倍。

7、关于股价的下行趋势

腾讯股价今年至今下跌近60%,创下上市18年以来最大跌幅。如果从2021年2月创出历史新高747元算起的话,近两年来累计跌幅已经接近80%!谁能想到这浓眉大眼的胖企鹅能跌成这样?

那么腾讯基本面出什么大问题了吗?最近经常有读者问我这个问题。

股价跌这么多,你说基本面一点问题没有那是不可能的。腾讯营收的四大支柱产业游戏、广告、金融科技和云计算,过去两年出现了集体低迷的罕见场面。

最近我看到很多人讨论腾讯下跌,一开口就是腾讯这不行那不行。其实这不是一个孤立事件。

更有很多公司跌了90%多,不就等同于人间蒸发,只剩了点渣吗?这也一度让人产生疑惑,这些公司还在吗?是不是倒闭了?

问题主要是出在哪里呢?这些中股票的一个共同点就是他们都在美国或者香港上市。越是在美国上市的跌的越多。

昨天看到一个说法我觉得很能说明目前中概股的境地:大意就是港股的盈利基本盘来自中国,流动性来自美国,市场风险偏好来自二者关系,任一不好都引起下跌。

其实我认为本质原因还是过去几年,市场极度追捧所谓“新经济”,导致中概股估值拔的太高,而盈利又没有跟上来,很多公司还是亏损加剧。所以一旦流动性收紧,就造成了投资者的集体抛售。

网络上还有一些投资人的观点是国内互联网公司没有创新,业绩经常造假,不受资本市场待见,所以跌得多。

我也拉了一下全球互联网社交老大脸书(现在叫Meta)和老二腾讯最近3年的市场走势。从图中我们看到两者的走势也是基本接近,只是脸书比腾讯见顶晚了半年左右。两者过去三年都跌了25%左右。

如果看今年的股价走势的话,腾讯年内跌了46.84%,而脸书下跌了60.39%。真是应了那句话,没有最惨,只有更惨。

那脸书没为跌的比腾讯还多呢?基本面上脸书同样遇到用户红利到顶,营收增长放缓的情况,并且脸书80%以上收入都来自于广告,对宏观经济走向更敏感。当然还有投资者担心扎克伯格的元宇宙业务会是个烧钱黑洞。

由于股价=每股盈利X市盈率,真正影响脸书股价大幅下挫的还是市盈率的急剧下降。脸书的PE已经从最高的38倍回落到当前的11倍,下降了70%。也就是说股价的下降基本都是PE下降造成的,和每股盈利没啥大关系。

这主要和美联储今年来多次强硬加息有关,目前2年期美债收益率已经高达4.5%,并且市场预测美联储很可能继续加息到5%以上。

这么高的无风险收益率,对于大体量资金有着非常大的吸引力,那谁还愿意冒着亏损本金的风险进股市?这样一来,加息对于股票市场的合理估值水平产生了很大的下行压力。

所以今年美国高估值的生物医药,互联网科技、半导体板块以及纳斯达克指数也是跌的稀里哗啦。

而港股因为是外资掌握定价权,所以受美联储加息影响更大,走势也比A股更差,这也是腾讯最近股价跌跌不休的外部原因之一。

然而我们也要清楚估值其实很大程度上代表了市场情绪,而市场往往乐观的时候容易过分乐观,悲观的时候容易悲观过头。就像一根弹簧一样,拉伸到一定程度,(估值)必然收缩;而压缩到极限,(估值)必然急速反弹,回到稳定状态。

而从长期看,企业业绩必然会映射到股价上来,时间越久,股价和业绩的相关性越高,估值只是加剧了这个过程的波动性。所以我相信只要公司业绩能继续增长,那么股价必然会有否极泰来的一天。

此时的腾讯和茅台,你选谁?( 作者:昆仑侠 )

【相关文章】

★ 275亿!贵州茅台首度特别分红!更有大股东时隔8年增持,释放什么信号?

★ 鱼跃医疗六大业务“毛利率齐降” 引入腾讯投资前景有何看点

★ 字节跳动的“新次元宇宙”:承载张一鸣社交梦的抖音小窝来了

★ 白酒股票有哪些值得投资吗_五粮液股票值得投资吗?可以长期持有吗?

本文地址:https://www.qubaike.com/hotnews/gaix8zlf.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。