文 | 价值研究所

港交所最新公告显示,韩束、一叶子、红色小象等知名国货美妆品牌的母公司上美集团于10月5日更新招股书,由中金公司、摩根大通和中信证券担任联席保荐人,再次向港交所发出上市申请。

值得一提的是,这已经是上美集团第三次向IPO发起挑战了,期间还经历了从A股到港股的转舵。

早在去年2月份,上美集团就宣布和中信证券签署上市辅导协议,为A股上市做准备。但由于辅导进程不顺利,上美集团在今年1月17日转投港股,向港交所递交首份IPO招股书。可惜的是,上美集团这一次还是没能如期通过上市聆讯。7月份,招股书到期失效,其上市计划被迫按下暂停键。

如今时隔近9个月再更新招股书,上美集团似乎决心要征服二级市场。

然而,上市就是一个终点吗?上市能解决公司发展过程中的全部问题吗?如果你有关注逸仙电商、珀莱雅等上市护肤/美妆企业的近况,就应该知道答案是否定的。

对上美集团来说,上市更像是没有选择的选择,也是一场不得不赴的赌局。

营收、利润双双下滑,上美集团上市路依旧坎坷

从更新后的招股书来看,上美集团最近半年的日子并不好过。

一方面,营收、利润双双下滑,业绩遭遇严峻挑战。

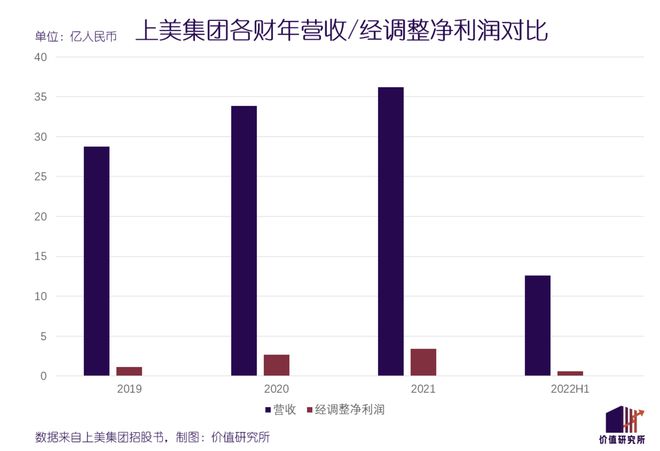

数据显示,2019-2021财年上美集团营收分别录得28.74亿、33.82亿和36.19亿元,上一财年营收同比增速跌至7%,增长已接近停滞。果不其然,更新后的资料显示,今年上半年上美集团总营收仅录得12.6亿元,同比大跌31.1%。

比营收更惨淡的,是利润。今年上半年上美集团经调整净利润仅为6280万元,同比暴跌64%。此外,实现毛利也同比下跌32.8%至8.2亿元,利润端各项数据可以说是全面滑坡。

要知道,在上一份招股书中,利润增长还是上美集团最大的亮点之一。如今亮点变槽点,营收、利润双降为上美集团的上市之旅蒙上了层层阴影。

需要注意的是,上美集团在一级融资市场也是长期遇冷。公开信息显示,自从成立以来上美集团只在2015年和2020年完成两轮融资,融资速度、规模都远比不上其他竞品。比如完美日记就在上市前完成了五轮融资,包括高瓴资本、真格基金和厚朴资本等大鳄都来捧场。

业绩滑坡、资金压力骤增,上市融资对上美集团来说变得意义非凡。

另一方面,营销成本高居不下、过于依赖线上渠道、新品牌发展不顺利等问题也愈发突出。

根据招股书数据,上美集团过去三年的销售及分销费用分别为13.25亿、15.36亿和15.72亿元,呈逐年上升趋势。其中,营销及推广费用分别为8.03亿、10.7亿和10.34亿,对应的营收占比分别达到27.9%、31.6%和28.6%。

上述数据和占比有多夸张?我们可以将其和企业内部的其他支出项目做个对比。2019年-2021年,上美集团研发开销仅为0.81亿、0.77亿和1.05亿,对应的营收占比徘徊在3%附近。营销和研发支出之间整整十倍的差距,揭示了上美集团营销为王的经营策略。

再看营收结构。根据招股书披露的数据,上美集团营收高度依赖电商渠道,韩束、一叶子和红色小象三个主力品牌则占据营收大头,其他新品牌贡献寥寥,成长速度不容乐观。

其中,韩束是上美集团最稳定的收入来源,上一财年实现收入16.31亿元,营收占比为45.1%。聚焦母婴赛道的红色小象进步也很明显,2021年营收同比增长68%至8.71亿元,营收占比也从2019年的18%上升至24.1%。

问题是,火爆一时的一叶子,最近两年是颓势尽显。数据显示,2021财年一叶子实现营收仅为8.31亿元,已经被红色小象超过。至于安弥尔、极方等新品牌则未成气候。

2019至2021年,上美集团线上渠道收入分别达到15.04亿、25.42亿和26.97亿,今年上半年实现营收为9.31亿,对应的营收占比分别为52.4%、75.2%、74.6%和73.8%。上美集团也在招股书中直言,受疫情等因素影响,其线下销售渠道业绩下滑明显。

在线下零售业普遍萧条的背景下,上美集团的业绩将更加依赖线上渠道的表现。而更深层次的危机正在于,电商市场的环境也不同以往了,上美集团的线上份额正在被各种外来势力吞噬。

以天猫为例,过去一年最畅销的美妆品牌是欧莱雅、雅诗兰黛和兰蔻三大国际品牌,资生堂、OLAY、Whoo后等紧随其后。在去年的双十一大促期间,雅诗兰黛、欧莱雅和兰蔻也是仅有的三家销量突破20亿的品牌。能够跻身TOP 10的国货品牌,只有薇诺娜一家。

彩妆品类的情况也类似,YSL、雅诗兰黛、魅可和阿玛尼等品牌排名前列,前十名中未见国货品牌的名字。不止上美集团旗下的韩束、一叶子,过去曾经风光无限的国货美妆品牌如花西子、完美日记等,如今也集体迷失。

冰冻三尺非一日之寒。国货美妆泡沫破裂也不是一朝一夕的事,上美集团必须学会正视现实。

兴于种草、困于营销,国货美妆品牌的通病

上美集团如今的困境,市场怕是早有预料——率先上市的完美日记母公司逸仙电商,就是最好的样板。

不说别的,在业绩上,上美集团和逸仙电商的增长曲线可谓完美重叠。

数据显示,逸仙电商营收已经连续三个季度出现下滑。去年四季度至今年二季度,其营收分别为15.28亿、8.91亿和9.52亿元,同比分别下跌22.12%、38.3%和37.57%。而且比上美集团更惨的是,逸仙电商至今仍未摆脱亏损。今年上半年,其归母净亏损累计接近6亿元。

除了业绩惨淡之外,逸仙电商的股价也相当糟糕。2021年,逸仙电商股价直线暴跌87.35%,今年又跌逾50%。截止发稿时,其股价定格在1.07美元,市值约为6.4亿美元。看到这份惨不忍睹的成绩单,潜在投资者无疑会更加担忧上美集团等同行的前景,削弱投资信心。

从一个模子里刻出来的上美集团和逸仙电商,经营方式上也存在相似的缺陷。上文提及的重营销、轻研发,过度依赖线上渠道等问题,逸仙电商一个也没落下。而营销模式的失效,则要追溯到线上流量红利枯竭和消费习惯变更造成的网红经济降温。

一边冠名大热综艺、剧集,一边在微博、小红书投放海量资源进行病毒式营销,是国货美妆品牌统一采用的成长公式。

以上美集团为例,一系列经典的营销案例让人印象深刻:豪掷5亿冠名《非诚勿扰》刷新中国电视综艺冠名费纪录,旗下品牌一叶子先后签下鹿晗、迪丽热巴等顶流担任代言人,过去一年来自前五名KOL所产生的收入占总营收比例高达10.3%。

在流量充裕、营销为王的时代,疯狂打广告的确为韩束、一叶子、完美日记、花西子等品牌带来肉眼可见的增长。然而,这种模式的弊端也很突出。

一方面,高度依赖流量,利润空间就会被压缩,这是众所周知的道理。尤其是在流量红利消退之后,国货品牌集体背上“为小红书/微博打工”的沉重枷锁。

财报数据显示,从2021年开始,逸仙电商营销费用增速就远超营收增速,投入与收入出现倒挂。同期净亏损额收窄,主要得益于削减股权激励带来行政费用下降,营销成本失控的问题始终没有得到解决。

以国货品牌营销重地小红书为例,过去几年国际大牌纷至沓来,优质KOL供不应求,费用自然是水涨船高。有米数据的报告显示,2021年小红书美妆品牌内容榜前十名全是国际大牌,channel、兰蔻和雅诗兰黛雄踞前三,排名最高的国货品牌是排第15位的3CE。而在所有上榜的美妆品牌中,国际大牌占比也超过70%。

和国际大牌抢资源,国货品牌恐怕是有心无力。更何况,消费者对种草的接受程度也在不断变化,小红书、微博的病毒式营销已不复当年辉煌。

另一方面,长期重营销、轻研发的策略,也削弱了国货美妆品牌的产品开发能力。

品牌严重同质化、爆款产品模仿国际大牌等现象,在最近几年愈发明显。兰蔻小黑瓶爆红后,大量跟风者尾随而至,在产品包装、功能甚至成分上高度雷同,很快便消弭了消费者的新鲜感。

更尴尬的是,就算包装竭力向国际大牌靠拢,国货美妆产品的质量还是无法让人放心。

去年6月份的一份官方公告指出,在上海市市场监管局抽检的509家企业生产销售的1184批次商品中,共有119批次包装不合格。这批不合格商品名单中,就有一叶子旗下产品的名字。在此之前,韩束品牌也曾收到多张罚单。

毫无疑问,上美集团、逸仙电商们的老套路现在很难玩得转了。求变已经不是可选项,而是必选项。

国货美妆的未来:出海不是最好出路?

在残酷的现实面前,一些国货品牌尝试出海开辟新市场,试图找到第二增长曲线。

早在2016年,上美集团就在日本神户投资建立科研中心,借此机会整合海外供应链,并为出海打好基础。官方资料显示,截止去年年底上美日本科研中心研发团队规模已超百人,其中不乏从资生堂、宝洁等国际巨头那里高薪挖来的资深人才。

完美日记过去几年也先后登陆菲律宾、马来西亚、越南等地,重点开拓东南亚市场。胆子最大的花西子则不走寻常路,主动走进美妆行业竞争最激烈的日本和美国。

然而,这些国货品牌的出海之路并不算顺利。根据上美集团CEO吕义雄的计划,到2022年海外市场营收占比将达到20%,年度回款700亿。可如今,官网上已经悄然将目标调整至100亿。

出海成绩未及预期,有一个主要原因:上述品牌依然遵循国内那一套玩法,靠营销、种草提高曝光率,销售仍依赖线上渠道。

完美日记沿用在国内市场的做法抱紧电商平台大腿,和Shopee建立合作关系。花西子则在营销上下足功夫,向Twitter、YouTube网红投放了大量合作资源。但它们可能忘记了,国外互联网界同样要面对流量枯竭的问题,Twitter等平台的用户增长也不理想。

在价值研究所看来,新消费品牌习惯了“遇事不决就出海”,但海外市场不一定能带来更大增量,反倒会进一步加重经营成本。更何况,国内的美妆市场,也远没到全面衰落的阶段。

弗若斯特沙利文的报告显示,中国化妆品市场的国货品牌零售额占比从2017年的44%上升到去年的47.2%。虽然和日、韩等美妆大国本土品牌高达70%以上的占有率相比还有差距,但进步是明显的。

此外,国内美容个护产品市场规模也还在不断增长。同样来自弗若斯特沙利文的报告指出,过去五年中国美容个护产品市场年均复合增长率为11.35%,截至去年年底市场规模已突破5000亿元,是仅次于美国的全球第二大化妆品市场。作为对比,这五年间美国和日本的市场规模复合增速分别仅为-0.78%和-7.94%。

此消彼长之下,中国市场的未来绝对值得期待。关键就在于,韩束、完美日记们能不能抓住这一波增长红利。

比起出海,国货美妆品牌更应该摆脱过往的重营销、轻研发策略,提升品牌力和产品质量,真正换一种活法。

怎么提升品牌力?合理、适当的营销自然是可以保留的,但除此之外,提升产品质量、搭建供应链、完善线下渠道布局等措施,也缺一不可。

现阶段,上美集团将工作重心放在提升产品质量上面。

在招股书中,上美集团强调自家研发投入占比远超同行平均水平,甚至可以对标国际大牌。根据其援引的数据,欧莱雅和雅诗兰黛过去三个财年的研发费用率在2%-3%之间波动,的确没有突出优势。

上美集团还强调,通过上市融资筹集的资金,将会投入在研发环节,并继续开展基础研究。目前,该集团已拥有超过200项专利,以及双菌发酵成分、活性葡萄籽提取物和青蒿油提取物三大基础研究成果。

至于这些研发成果能不能转换成实打实的业绩,上美集团或许还需要更多时间做检验。

9月底,韩束在上海沙美大楼举行了一场以“时间的想象力”为主题的科学发布会。在会上,韩束提出了“科学抗衰”的新定位,回顾了品牌成立以来的科研之路,努力为自己贴上技术标签。

包括上美集团副总裁李维、韩束品牌副总经理李欣妍、上美集团全球首席科学家黄虎在内的多位高管都亲自到场,重点推介韩束蓝铜肽白金紧致系列等新产品,介绍韩束的未来规划,尤其是在科研方面的计划。李维就表示,自从品牌诞生那天起,韩束就坚持自主研发路线,之后也会保持重金投入。

“背靠上美集团的两大研发中心,韩束会继续布局基础研究,应付接下来的科研‘装备竞赛’。”

无论最终能否成功上市,上美集团都需要作出改变。营销越来越靠不住,上美集团需要寻找新的出路,科研无疑是一条值得尝试的路线。

只不过不过完美日记、珀莱雅、花西子等同行,也有相似的转型计划。国货美妆品牌之间的竞争,依然相当激烈。

【相关文章】

★ B站加码直播带货首战双11:上线购物专区,全量放开“小黄车”

★ Keep在港交所更新招股书,今年一季度营收4.17亿元同比增37.6%

本文地址:https://www.qubaike.com/hotnews/ovcb73sh.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。