(原标题:通威再投40亿加码组件,光伏价格大战恐将近)

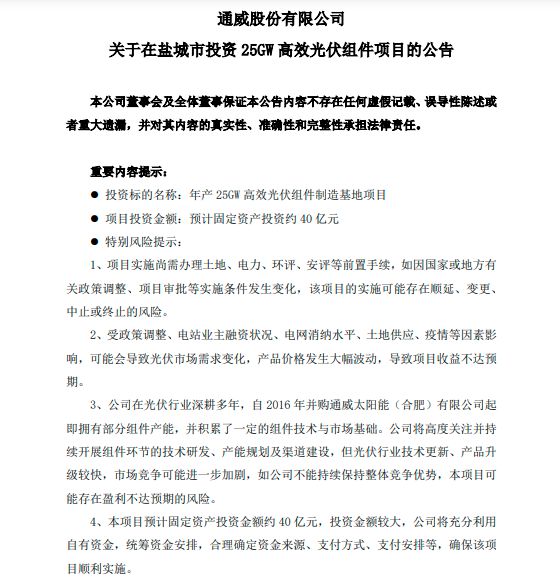

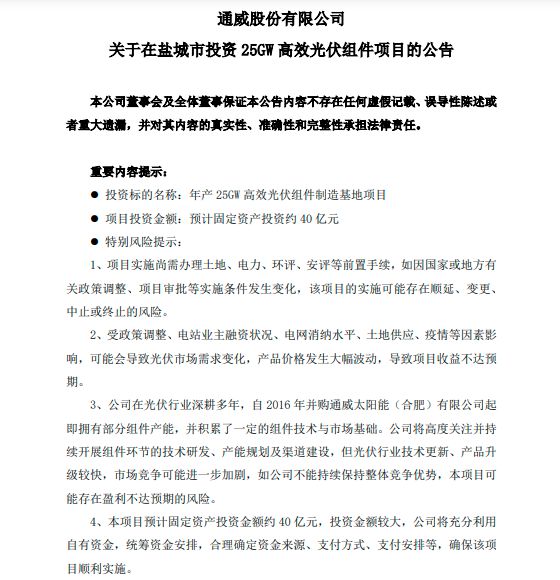

9月22日晚,通威股份公告其年产25GW 高效光伏组件制造基地项目正式落地江苏盐城,预计固定资产投资约40亿元。并表示江苏省盐城市目前已形成从上游原材料的供应到电池片、组件的生产以及光伏智造设备、逆变器、金属铝框、支架、焊带等配套环节的完整光伏产业链条,具备良好的光伏组件产能建设条件。

8月17日通威首次低价中标华润电力第五批光伏项目光伏组件设备时,就已经官宣了其进入组件领域的决心,见智研究曾在“

通威也忍不住一体化,光伏“内卷”进入终极模式丨见智研究

”一文中对通威入局组件进行了详细的阐述。

官宣进入组件后,通威又陆续中标部分组件项目,叠加今天的25GW组件产能正式落地盐城的公告,表示了通威并不是说说而已,且组件发展的进程在加速。

通威成为组件龙头指日可待

通威目前的产业看,光伏业务中硅料占主要比重,其次是电池业务,且这两种业务已经都排在行业龙头了,可以说做的很不错,而今年和去年一样,得益于硅料高价,这两年利润相当厚实。此前通威一直对外宣称主要聚焦在硅料和电池两大业务板块。8月正式宣布布局组件后,也反映了开始一体化的决心。且其硅片方面也又通过合资公司布局产能,再加上组件,相比其他一体化龙头企业,通威的业务基本算是完全涵盖了主产业链的所有环节。

见智研究认为,按照目前的局势看,通威成为组件龙头是指日可待的。主要有以下原因:首先是成本优势,有硅料和电池两大业务支撑,加上一体化后对通威在全产业链的协同效应和降本方面更有利;其次是资金优势,近两年通威利润可以说是业内排头兵了,加上品牌效应,融资也更容易,所以资金是不愁的,可以更顺利的大刀阔斧开展组件业务,包括渠道搭建、团队建设以及供应链管理。

组件长期集中度或再提升

光伏赛道不同细分接二连三的表现,但组件可以说今年因为上游高价,一直没有机会表演。今年硅料一直保持高价,且上游电池片价格也在持续攀升,组件成本压力较大,一体化龙头日子还好过些且订单也更为集中,二三线企业利润微薄成本压力更大。组件持续高价对国内电站装机有抑制作用,相对于国内而言高价组件在海外的接受度更大。现在市场都等待硅料降价后,组件的日子更好过些,国内地面电站装机也更顺畅些。目前硅料价格还在高位,但是随着企业检修完毕,今年接下来的日子硅料产能释放将加快,也利好组件接下来的排产和盈利修复。

从长期看,通威目前虽是在国内做组件,壁垒低,所以打价格战抢占市场份额,但见智研究认为这只是通威打开市场的第一步,长期大概率是会往国外做的。通威的入局自然会加剧组件行业的竞争,一体化龙头企业大概率会增添通威这一席位,但对于成本管控能力较强的原有龙头而言,影响应该不大,但多了一位分一杯羹,日子肯定是没从前好过。而对于非一体化以及二三线企业而言,降本的难度或又将再上一个台阶。

见智研究认为,通威的入局或使组件行业格局集中度提升,落后产能将面临出清,谁的成本更低、产品差异化更优,渠道更好,谁的优势将更大些。

【相关文章】

★ 能源危机有多狠?我们担心产能过剩,德美百姓屋顶光伏却经常被偷

本文地址:https://www.qubaike.com/hotnews/rux7sadk.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。