图片来源@视觉中国

文 | 音乐先声,作者 | 丁茜雯,编辑 | 范志辉

9月2日,据多家媒体报道,乐华娱乐暂停9月7日港股上市计划。

彭博社援引知情人士消息称,乐华娱乐预期首次公开发行融资1.4亿美元,但投资者意向未达乐华估值预期,因此公司决定暂时搁置上市计划等待更好的市场环境。

接近乐华娱乐IPO人士则向财新透露,经纪公司风险高,监管预期不明朗,市场反应不积极,是乐华搁置上市计划的重要原因。很大程度上,由于对演艺界各方面的规范化监管仍在持续,MCN、明星经纪和新媒体类公司境内上市预期极低。

从外部环境来看,受国际地缘政治、全球性通货膨胀反噬经济及疫情多发散发等因素影响,资本市场持续低迷,加之恒指持续下挫、新股大量破发,乐华娱乐此时上市也并非良机。

不过,乐华娱乐的撤市其实早有端倪。此前,乐华娱乐定于8月24日至31日进行招股,拟发行1.3亿股,但直至撤市前,其招股价都迟迟未有消息。而暂缓上市后,乐华娱乐又该如何寻求破解之道?

乐华娱乐的新生意

根据乐华娱乐向港交所递交的招股书显示,其业务范围分为艺人管理、IP制作及运营、泛娱乐业务三个部分。但实际上,艺人管理板块的营收却呈现独大的局面。

自2019年以来,乐华娱乐近三年营收分别为6.31亿元、9.22亿元、12.9亿元,而艺人管理方面营收为5.3亿元、8.08亿元、11.75亿元,行至去年,艺人管理营收已经占据乐华娱乐总营收的9成以上。

而据招股书分析,其中贡献最大的“供应商B”,根据合约年限应该是乐华旗下的顶流艺人王一博。从2020年至今年4月份底,王一博分别占到同期总收入的16.8%、36.7%、49.5%和56.8%,以一己之力驱动了乐华娱乐超80%以上的营收增长。

不夸张地说,乐华娱乐可以没有老板杜华,但绝不能没有王一博这颗“摇钱树”。

在严重依赖单一艺人的背景下,从8月中旬开始,乐华娱乐也开始了一系列业务方向探索。

一方面,重心部分转移至短视频平台,主攻电商带货。其在官方直播间“乐橙STORE”,以固定周一至周六下午两点开始以8小时为单位不间断售卖旗下艺人专辑周边、代言产品。但最主要的,仍是如同其他直播间一般,上架衣食住行用品,赚取坑位费、分成。不过在该直播间,最吸引粉丝下单的则是购物满100赠送艺人小卡随机1包并可当场在直播间享受拆“盲盒”、交换小卡的“赠品诱惑”,粉丝留存率十分可观。

据飞瓜数据显示,截至目前,“乐橙STORE”总销量预计已达到1.2万件,总销售额预估为93.2万元,8月总共直播近40场,相对而言收入并不高。据内部员工透露,目前乐华娱乐正加大力度对电商业务“招兵买马”,主要集中在美妆赛道,同时推动自创美妆护肤品牌Dr.JE走向市场,招揽带货主播、销售总监、市场总监、产品研发等职位。

另一方面,则是创始人“出摊”,着重打出杜华个人IP。今年8月以来,杜华个人短视频平台账号开始频繁更新,以“职场+”内容,效仿杨天真、黄锐账号运营模式,将职场、生活、人生箴言等融入剧情之中,有意识将“华华子”的昵称带入粉丝圈层,试图打出个人IP价值,并将自创品牌产品推向原有的粉丝受众。

不过目前看来,杜华仍旧因视频无内容输出备受诟病,账号评论区也大多被旗下艺人粉丝的不满言论占据,其IP效应并不十分显著,仍需要寻找合适的路径运营。

同时,为了降低对王一博的极度依赖,多元化占领粉丝市场,乐华娱乐也在近两年批量产出偶像团体,试图以量取胜,分散风险。自女团NAME之后,于今年推出男团NEVERLAND、BoyHood,其中不乏早期儿童组合YH-BOYS成员,以养成系粉丝的顺利嫁接,来形成受众的稳定性。

而在A-SOUL压榨中之人事件爆发后,乐华娱乐也仍然没有放弃虚拟偶像业务。今年7月,虚拟女团EOE正式出道,以类似的虚拟形象,复刻运营模式,常驻B站直播,大有分割A-SOUL原有粉丝市场的势头。去年末,乐华娱乐也推出了虚拟男团量子少年,但仍旧面临着男性虚拟偶像用户基数过低、商业代言类目过少的缺陷。

另外,此前并未涉及剧集制作领域的乐华娱乐,也在8月推出自制剧集《我的二分之一男友》,由旗下艺人金子涵、江信熹主演,配角也皆为乐华娱乐艺人,这也给予了旗下大多数通过选秀曝光后的艺人“二次创业”的机会,比如历经中韩选秀都未正式出道的陈昕葳,便在其中出演女二。这一做法,实则与哇唧唧哇娱乐、丝芭影视异曲同工,皆为保持旗下艺人曝光、保证剧集能被市场买单的一种运营手段。

而作为拥有独立海外运营的内地经纪公司,乐华娱乐也在近期重拾对韩国分部的关注,将女团Everglow成员王怡人从韩国召回,重点深耕内地市场。不过,在成熟的K-Pop产业中生存的乐华娱乐韩国公司,如今却深陷水深火热,Everglow因成员问题迟迟无法回归,唯一Solo女歌手Yena在8月回归成绩并不如上次。而新男团TEMPEST也仍未在今年的新人厮杀中闯出,处于尚未给韩国分部收回练习生投入成本的负债状态。

在第三次冲击IPO失败后,乐华娱乐其实已经意识到原本的营收架构存在的问题,但不管是向内还是向外探索,仍旧处于尚未见效的阶段。

为何造不出“顶流”了?

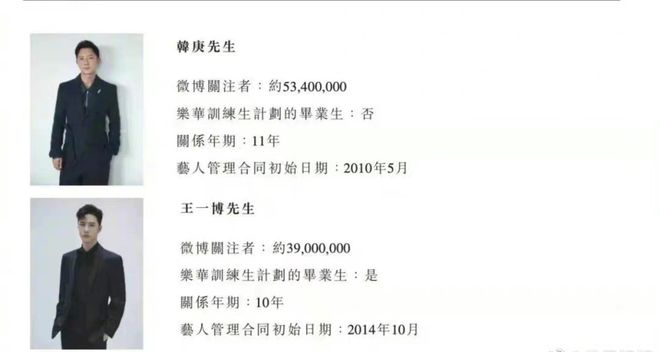

根据弗若斯特沙利文的报告,按照2021年艺人管理收入计算,乐华娱乐在中国艺人管理公司中排名第一,市场份额为1.9%。除王一博外,其还拥有韩庚、孟美岐、吴宣仪等66名签约艺人,而这66人中,有55名出自乐华娱乐的练习生培养。

而自2019年开始,乐华娱乐便在全球开启选秀计划,截至去年,共签约练习生不足100人,人才储备方面虽然具有优势,但正如杜华所言,大众对于“顶流”的定义随时在变,以后也很难再出顶流。因为经纪公司推出的艺人商品,能否爆红也具有一定的偶发性。

但很明显的是,如今签约的66人中,却也是难以再出第二个王一博,“艺人经纪第一股”的名头也站不住脚。说到底,乐华娱乐并非是将王一博直接打造为顶流的推手,而公司本身的价值飞升实则借助了两次东风:选秀与耽改。

在选秀热潮之时,不管是男版还是女版选秀节目,乐华娱乐皆有着极高的出道位占有率,由此一举成为国内头部艺人经纪公司。基于前期业务基础,乐华旗下练习生、艺人皆为在拥有一定粉丝基础后对标选秀“二次出道”,以此来换取头部平台资源置换。

像是《偶像练习生》时期,Justin、朱正廷早已在韩国参与《Prouduce 202》后拥有曝光度;而孟美岐、吴宣仪则在韩国以宇宙少女成员出道后,回国参与《创造101》。这也意味着,相比于其他经纪公司,乐华娱乐与平台的捆绑程度更深。

这也反映在其招股书中。乐华娱乐曾表示,与腾讯视频、爱奇艺、优酷视频平台签订合作,头部视频平台将为其提供练习生出道平台,并令乐华娱乐从中获利,提升艺人知名度与商业价值。

但经历“倒奶”事件后,国内偶像选秀也被叫停,这也令乐华娱乐失去了快速造星推新的渠道。继爱奇艺《青春有你3》之后,乐华娱乐推出由赛时热门选手金子涵、冯若航等人组成的女团NAME,但没有头部曝光平台加持,收效甚微,至今仍未拥有固定资源,并未被大众熟知。

追溯到耽改红利期,王一博的爆红则与《陈情令》原著的号召力有着密不可分的关系,所谓“耽改改命”也并非空穴来风。同样的做法,也被哇唧唧哇复制,将翟潇闻推向顶流预备役。

但在近年来的电视剧行业整改之下,耽改作品面临停播的境遇,也难以再造“顶流”,这也斩断了乐华娱乐想再度复刻王一博爆红之路的念想。像范丞丞、毕雯珺皆有主演的耽改作品,其中范丞丞手握的则是与《陈情令》一般拥有极大受众群体的《撒野》,均已经遥遥无期。

除此之外,乐华娱乐旗下已成名艺人的商业价值也有所下降。近年来,李汶翰、黄明昊、孟美岐、丁泽仁、等艺人“塌房”事件频出,甚至A-SOUL这样的虚拟艺人也面临“塌房”,不仅重创艺人形象,也令乐华娱乐的招牌深受影响。

据其招股书显示,乐华娱乐艺人管理营收中有8成来自于商业活动,比如商业代言、推广等,但随着艺人作风问题带来的负面影响,也令乐华娱乐不得不直面上至头部艺人、下至公开练习生的的危机处理风险问题。即便有大量的练习生储备,青黄不接的艺人流量也难以支撑其商业活动的收入,。

不过,资本也并非不感兴趣投入低却有高产出的偶像产业,而是乐华娱乐此前在招股书上显示出来的充满单一依赖性的业务与王一博占据压倒性的头部效应,都令资本难以真正信服乐华模式的稳定,以及能够再造“顶流”。

说白了,便是乐华娱乐没有固定资产,唯一的核心便是艺人。而王一博、孟美岐、吴宣仪等头部艺人倘若离去,那么乐华娱乐的前景则会面临严峻的考验。

乐华是“中国的HYBE”?

从营收结构来看,乐华娱乐的内核其实并非像杜华所说的成为“中国的SM”,反倒是更像成立不久的韩娱巨头HYBE集团(以下简称HYBE)的翻版。

去年,王一博为乐华娱乐贡献了6.39亿元营收,占据总营收的49.5%;而防弹少年团,则在去年为HYBE带来7500亿韩元(约37.5亿人民币)的营收,占据总营收67%。

不过就像HYBE对防弹少年团的过分依赖,乐华娱乐也同样因为王一博,遇到了靠单一艺人运作整体公司的瓶颈期。 比如,今年防弹少年团宣布休团,HYBE股价一度暴跌,而王一博续约也成了乐华娱乐上市的“定海神针”,背后反映的实则是单一艺人对到公司整体运营的强大影响。

值得注意的是,相比2020年防弹少年团占据HYBE 87.7%的营收,去年这一67%的占比,则明显是比重下降。 根据HYBE去年的电话会议显示,HYBE在去年加大对旗下其他艺人投入,SEVENTEEN、ENHYPEN等不间断回归、巡演,承担了一定营收。

同时,部分防弹少年团的商业代言,即便在疫情后自降20%,则仍因其费用较高,令部分品牌转而选择HYBE旗下或者其他公司活跃度较高且相对较低代言费用的其他艺人。例如,2019年运动品牌PUMA因涉及代言费用取舍,转而选择签约另一当红男团NCT,防弹少年团则被FILA签下;而防弹少年团与可口可乐自2018年起有着多年全球合作,今年则由在日本爆红的ENHYPEN分担了日本区支线代言。如今,除防弹少年团之外的男团市场,便是由SEVENTEEN占据梯队前列。

但对于乐华娱乐来说,资源分流却不意味着是最优选项,不仅是由于内地流量市场相对分散,流量艺人相对饱和,更因为在乐华娱乐内部来看,也没有能够承接起接棒王一博的流量备选。

在产业扩张方面,HYBE也持续灵活调整营收模式,注重海外分部运营,承接本土无法孕育的经营管理。这对乐华娱乐而言,也不妨为样本参考。

以HYBE日本分部为例,其在上个月经由举办线上播出的社内选秀节目后,于9月推出日本男团&TEAM,含有中日韩三国籍成员,但针对日本本土化进行运营,打造适应本土发展模式的艺人;而在美国,HYBE也收购Justin Bieber所属经纪公司Ithaca Holdings,并为本部艺人提供在美活动支持。

但韩国乐华娱乐,实则与中国本部鲜有牵扯,不同于HYBE“虽分为合”的状态,韩国乐华娱乐仅在名字上与中国本部有所联系,实则为抛开本部管制的独立运营模式。在艺人运营方面,韩国乐华娱乐与本部实则相似,皆为十分注重头部成员带来的影响力,反而导致艺人资源失衡。像是王怡人返回中国后,Everglow便陷入漫长停滞期,距今已将近一年未在大众市场公开曝光。

此外,HYBE也在试图摆脱单一艺人承担营收的风险,加大投入“音乐人间接参与业务”,着重IP化。比如HYBE近年来持续投入NFT小卡业务,开发以防弹少年团IP为主的手游,以此为基础发展IT技术领域,这也是HYBE明显后期想要打造的主力营收业务,也是与目前仍以内容为主的乐华娱乐最大的不同之处。

而乐华娱乐如今采取的向电商领域转移重心,贩卖艺人周边、IP衍生盲盒的作法,实则异曲同工,都是在不依赖艺人直接参与,而是在其他领域活用艺人IP及衍生IP。

不过,乐华娱乐在虚拟经济方面则更有所长,也是目前将要加大投入的泛娱乐业务板块,可能会在后期成为新的增长点。自2020年以来,乐华娱乐针对于虚拟偶像方面做出的深耕,通过A-Soul的直播、代言、演唱会等内容得到明显回报。据招股书,A-SOUL为泛娱乐业务的主要营收来源,毛利率达到77%。

但在A- SOUL时期,乐华娱乐仅负责其宣发运营,高额的建模费用则由字节跳动负责,如若承担虚拟内容方面的直接运营,则有可能无法承担原有的成本。而HYBE则是作为投资方,以2141万元将Smilegate推出的虚拟模特韩柔雅收入麾下,纳入正在开发的元宇宙项目。

另外,相比于内地粉丝市场明确反感的艺人“捆绑”策略,韩国的前后辈制度则无形之中搭建了同公司前辈提携后辈的默认规则。这也导致,即便是乐华娱乐不同年份出道的艺人,皆面临着少有的互动与合作,难以像HYBE一般,利用防弹少年团一带二,开启强有力的资源扶持,将其原有的庞大粉丝群体,分流至旗下其他艺人。比如TOMORROW X TOGETHER、ENHYPEN、NewJeans皆在出道之际,受到防弹少年团不同的扶持。

目前来看,乐华娱乐难以像SM娱乐有着极为分散平衡的营收来源,过于依靠王一博的事实,也是其与HYBE相似的原因。不过,正如现今防弹少年团在HYBE总营收占比中下降,实则是因其他艺人占比上升导致,乐华娱乐若想达到类似效果,便要考虑粉丝群体占比、商业价值的流向。

毕竟目前来看,王一博仍然有着极为稳固的不可替代性。

结语

乐华娱乐延迟上市,其实也是当下意料之中的。

如今的港股市场,先于一步上市的影视行业股,诸如柠萌影业,同样惨淡,打新不如众望。抛却客观因素外,究其最根本的原因,不外乎于是当下在资本市场中,艺人经纪这一行可能已经到头了。

更为直观的,则是乐华娱乐冲击IPO,仍有点“以卵击石”的意味,一旦王一博约满离开,那么乐华娱乐将近一半的创收则会消失,无疑会给乐华娱乐带来毁灭性的打击,这也是资本方面最为顾虑的。当务之急,乐华娱乐可能最需要做的,便是一点点剥离对王一博的依赖,真正找到能够抗风险的营收模式。

毕竟,根据招股书内容,乐华娱乐也与字节跳动、阿里巴巴、华人文化等优先股股东签订了对赌协议,如果在今年12月31日、2024年9月30日或10月31日未完成上市,将面临优先股股东的巨额赎回要求。

这对乐华娱乐来说,营收结构的调整、再次上市的时机,便关系着下一步棋走向哪里,可能也是对赌协议下,乐华娱乐的落子结局了。

【相关文章】

★ 乐华娱乐再闯港交所:“王一博依赖症”仍未解除 训练生仅剩9名

本文地址:https://www.qubaike.com/hotnews/tolx4scb.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。