光伏“新秀”上市补血。

作者 | 刘钦文

编辑丨武丽娟

来源 | 野马财经

江苏盐城,一块块光伏板被安装在厂房顶部,接受着阳光的沐浴,正将看不见的阳光变成不可或缺的电,送进千家万户。

这样的场景并不少见,太阳能电池具有“光伏芯片”之称,使用技术手段将太阳能电池封装为组件后,安装于草地、戈壁、滩涂、鱼塘或屋顶之上,建成光伏电站,就此形成光伏发电系统。

光伏行业作为被国家大力扶持的行业,发展迅猛。作为光伏发电系统的核心部件,太阳能电池片的需求也在迅猛增长,主要生产太阳能电池片的江苏润阳新能源科技股份有限公司(下称“润阳股份”)乘上东风,营收也如同坐上火箭,从2019年的30亿元升至2021年的106亿元。

但营收快速增长的背后,润阳股份有着达80%的负债率,还因融资渠道少、资金链紧张等原因,发生了如转贷、无真实交易背景的票据流转、个人卡收支款项等不规范行为。

如今,润阳股份选择上市募集资金,在近日披露的《招股书》中,计划用近40%募集资金来补偿现金流,IPO会是资金困境的好解法吗?

客户、供应商重叠,

双经销业务下无完整定价权

光伏产业链共包括硅料、硅片、电池片和组件四个环节,2021年四个环节中国的产量占全球比例分别达到78.8%、97.3%、88.4%和82.3%。润阳股份处于中间的电池片环节,创立于2013年,诞生时间不长,但成长速度很快。

其主要生产单晶PERC 太阳能电池片,这是决定发电系统性能的核心部件之一。根据“PV InfoLink”统计,2020年、2021年和 2022年上半年,润阳股份的太阳能电池片销量均位居全球第三名。前两名分别为通威股份(600438.SH)、爱旭股份(600732.SH)。

能够迅速增长至前三,与润阳股份的豪华大客户们有着分不开的关系。《招股书》显示,2019年-2021年、2022年1-6月(下称“报告期内”),润阳股份对全球前十大组件厂商的销售金额占比分别达62.29%、73.03%、48.51%和51.56%。前五大客户中包括晶科能源(688223.SH)、隆基股份(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)等市值均在千亿元以上的光伏行业龙头。

靠着给龙头供应太阳能电池片,润阳股份的营业收入阶梯式增长。2019年-2021年、2022年1-6月的营收分别30.26亿元、47.98亿元、106.17亿元和89.77亿元。

图源:罐头图库

各大组件厂商除了是润阳股份的大客户,还是供应商。例如晶科能源、隆基股份、晶澳科技均是润阳股份前五大供应商。报告期内润阳股份向前五大供应商合计采购占当期采购总额的比重分别约为82.39%、76.74%、67.05%和 74.07%。

既是客户,又是供应商,润阳股份解释为一种特殊的销售模式:双经销业务,双经销业务也称为配套采购业务,即客户将一批原材料销售给公司的同时, 与公司约定在完成生产后,需将对应规模的产成品销售给客户。也就是说,客户提供硅片、硅棒给润阳股份,润阳股份生产成太阳能电池片后,再销售给客户。

“公司主要产品单晶PERC电池片的市场价格受原材料单晶硅片价格影响较大,为保证单晶硅片的稳定供应,同时应对单晶硅片价格波动风险以提前锁定利润,公司选择与大型光伏一体化生产商进行双经销业务合作,既保证了双方原材料供应链的安全与稳定,又实现了稳定的盈利。”润阳股份在《招股书》中表示。

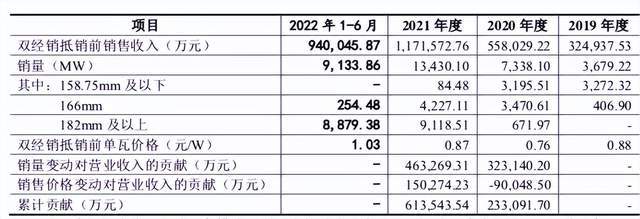

2020年、2021年双经销模式为润阳股份分别累计贡献23.3亿元、61.35亿元的销售收入。

图源:《回复函》

双经销业务的好处在于,不仅使得润阳股份与隆基股份、晶科能源等头部企业加深合作,且因为由客户提供主要原料硅片,因此双经销业务收入成本中不含硅片成本,故销售单价、单位成本均低于独立购销业务、毛利率也高于独立购销业务,2020年润阳股份双经销业务毛利率为39.66%,较独立购销业务毛利率的16.52%,高出23.14%。

但双经销模式下,润阳股份对其销售电池片的定价原则为:仅能在硅片采购价格上浮一定价差,不具备完整的电池片销售定价权。且因为由客户提供主要原料,并对供应量有一定规定,双经销模式往往也会被质疑实为委托加工模式。但润阳股份在《回复函》中表示,其完全或主要承担了原材料生产加工中的保管和灭失风险。

润阳股份报告期内,双经销业务收入占比分别为 5.45%、13.4%、5.59%和2.63%。2021年双经销业务的明显降低,原因或是上游的“硅”涨价。

“硅”料涨价,毛利率下降

“从2021年光伏产业链的硅料、硅片、电池片和组件四个环节来看,硅料环节利润最高,硅片企业在此轮价格上涨中,基本把上涨的压力都传递给电池片企业和组件工厂了,光伏行业也进入了规模化效益比拼阶段,产能小和工艺落后的企业生存风险加大。”北京特亿阳光新能源总裁祁海珅表示。

图源:润阳股份官网

自2020年下半年以来,硅料阶段性供给不足,2021年硅料的年末单价相较年初涨幅高达177%。“硅”的涨价,不仅使得润阳股份的双经销业务收入下降,毛利率也出现下降。

2020年占了润阳股份77.89%双经销业务的隆基股份,在2021年停止双经销业务,原因正是上游硅料价格上涨。

2021年,受疫情、供需关系等多个因素影响,上游硅片供应紧张。隆基股份为行业内的主要单晶硅片供应商,为维护正常客户关系,隆基股份选择削减单晶硅片自用规模,增加对外销售规模。并且2021年隆基股份需要的主流电池片市场供应相对充足,价格整体涨幅小于硅片涨幅。

出于经济性考虑,隆基股份选择停止双经销业务,采用独立购销方式采购电池片。如自行采购,硅片环节通常采取款到发货的付款政策,润阳股份在《回复函》中提及,其对主要硅片供应商的议价能力有限。

而润阳股份要保证供应便需加大硅片的自行采购量,硅片价格的上涨又进一步挤占利润空间。2021年润阳股份的毛利率为10.9%,同比下降了8.64%。反映在营收上,2021年润阳股份的营收增长了121.29%,净利润却下降了5.46%。

润阳股份对此解释道,“主要是各环节产能建设周期不同,受原材料价格上涨的影响,导致毛利率有所下降。后续随着上游原料多晶硅的扩产和供求关系变化,价格有望高位回落,带来电池片生产成本下降,利润分配将更加均衡,有利于硅料以外硅片、电池片、组件等环节毛利率提升。”

为增强优势,润阳股份也在不断向上游延伸产业链,包括扩充自有硅料产能,加快电站投资布局等。例如2021年,内蒙古鄂托克前旗与润阳股份签订战略合作框架协议,合作包括硅料、切片、电池片、组件以及光伏发电等全产业链项目,总投资297亿元。

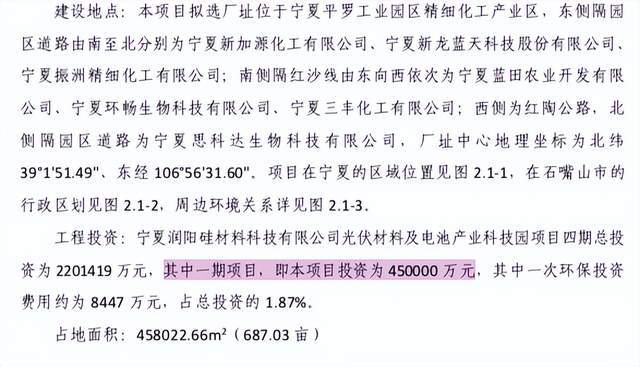

此次募集资金的用途中,润阳股份将一半用于在宁夏回族自治区石嘴山市建设年产5万吨高纯多晶硅项目,该项目总投资金额为49.81亿元,拟投入募集资金20亿元。

图源:《招股书》

但在平罗县政府公布文件中,该项目投资金额为45亿元,与《招股书》披露数据出现差异,引起业内质疑。对此润阳股份表示,“出现差异的主要原因是两者的统计口径和包含的项目不同。该差异内容并不影响此项目的运行。”

图源:平罗县政府官网

负债率超8成,募集15亿补充现金流

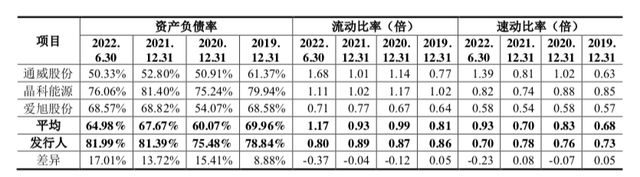

扩产、延伸产业链、垂直一体化的同时,润阳股份的负债率逐步走高。报告期内分别为78.84%、75.48%、81.39%和 81.99%,流动比率分别为0.86、0.87、0.89 和0.8,速动比率分别为0.73、0.76、0.78和 0.7。一般来说,流动比率和速动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之亦成立。一般认为流动比率应在2:1以上,速动比率应在1:1以上。

图源:《回复函》

为获得资金用于生产经营,润阳股份广泛运用货币资金、应收票据、房产、土地使用权、生产设备等资产作为抵质押物,以获取债务融资。截至2022年6月30日,润阳股份受限资产账面价值占公司总资产的比例为 43.87%。

“如果未来公司资金回笼出现困难,不能按时偿还债务本息,将导致公司上述资产被债权人处置,进而对公司的正常经营产生不利影响。”

《招股书》显示,未来一年,润阳股份需偿还的有息负债合计14.54亿元,截至2022年6月30日,其现金流量净额13.72亿元,现金及现金等价物余额6亿元。

润阳股份的营运资金也存在一定缺口,总负债合计123亿元,其中流动负债104亿元,高于流动资产,缺口达到20.96亿元。对此润阳股份解释为,“主要原因系期末应付账款中存在一定的工程和设备款,其付款周期相对较长。综合流动负债付款节奏和流动资产周转效率,发行人经营活动资金周转不存在流动性问题。 ”

图源:《回复函》

同时,润阳股份还发生过通过公司及其他子公司取得银行贷款的转贷行为,2019年、2020年通过子公司润阳悦达获得转贷金额1.4亿元。不过目前已经全部偿还。

除此之外,为平衡部分子公司短期资金需求,润阳股份还发生了无真实交易背景的票据流转,与润阳悦达、润阳建湖等5家子公司的票据流转总额合计4.98亿元。

不过,得益于盈利能力和行业地位的不断攀升,润阳股份的融资渠道、融资规模正在不断扩大,银行授信额度不断提升,债务融资渠道较为畅通。

此次上市募资,润阳股份计划用15亿元补充现金流,占总募资金额的37.5%。“光伏行业系重资产、资金密集型行业,生产设备投入大、建设期资金需求大,发行人资产负债率较高符合行业特点,整体在合理区间。本次公开发行股票后,发行人资产负债率将有所降低,有利于优化资本结构、 提升抗风险能力。”润阳股份表示。

2022年以来,硅料价格继续上涨,上游原料与终端需求之间因产能错位造成的供需不平衡和价格博弈仍在持续。扩产尚存在一定周期,你认为润阳股份能否抓住光伏行业的红利?你对光伏行业还有何了解?欢迎下方留言讨论。

【相关文章】

★ 大全能源年内长单金额超3000亿元 掌握话语权需看硅料价格“脸色”

★ TCL中环三季报:营收498.45亿元 同比增长71.35%

本文地址:https://www.qubaike.com/hotnews/w0ta8mgj.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。