【文/观察者网 吕栋 李泽西】

原计划2014年就要完成上市的光伏逆变器龙头古瑞瓦特(Growatt),在“苦等”8年之后,终于看到了IPO成功的曙光。这家来自深圳的公司在冲刺A股折戟后,最终将IPO目的地改成了香港。

11月17日,彭博社援引知情人士报道称,在当天与港交所上市委员会举行上市聆讯后,古瑞瓦特的IPO最终获批,该公司寻求通过IPO募资10亿美元,最早于下周进行招股,募资将用于新建和扩建现有生产设施与设备、供应链升级、投资核心技术和推动全球销售渠道等。

彭博社报道截图

观察者网查询发现,如果募资规模达到10亿美元,古瑞瓦特将成为今年港股第四大IPO,前三大分别是中国中免、天齐锂业和中创新航。目前,在全球出货量排名前十的国内光伏逆变器厂商中,仅剩古瑞瓦特和华为两家还未上市。

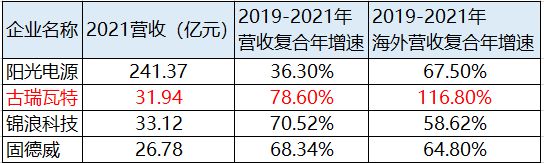

近些年,随着光伏产业获得长足发展,古瑞瓦特的经营持续向好,2019年-2021年营收年复合增速达78.60%,同期海外营收复合年增速更高达116.80%。然而今年以来,随着古瑞瓦特冲刺港股IPO,经营数据全面流出,该公司在大幅增长的表象下也显露出诸多隐忧。

在今年6月向港交所提交招股书之前,IDG资本曾向古瑞瓦特注资9亿元,相应获得6.52%的股份。以此交易对价计算,古瑞瓦特IPO前的估值约为138亿元。作为对比,同行业的阳光电源市值目前已接近2000亿元,禾迈股份的市值也接近600亿元。

2021年全球光伏逆变器市场排行榜 图源:界面新闻

辅导四年未能登陆A股

古瑞瓦特2011年成立于深圳,主营业务包括光伏逆变器、储能系统、智慧能源管理系统等。该公司创始人丁永强出身于国内逆变器三大派系之一的“山特系”,其他两个派系为合肥工大系和艾默生系,前者的代表为阳光电源,后者的代表为华为和上能电气。

创立初期,古瑞瓦特刻意避开国内激烈竞争,把目光投向海外市场。该公司2010年起布局澳洲能源市场并在悉尼成立分公司,2011年成为澳大利亚最大的逆变器出口企业,市场占有率达23%;2011年进入荷兰市场,成为荷兰户用逆变器第二大品牌。

古瑞瓦特户用光伏逆变器产品

这样的成就也让丁永强意气风发。彼时他接受采访时直言,“公司接下来要在2014年完成上市,2015年逆变器产值做到全球前五,出货量前三,中国市场占有率前三名。”按照丁永强的规划,接下来古瑞瓦特要进入储能、电动汽车等产业,在五年内做到40亿以上产值。

为了完成目标,古瑞瓦特2013年6月迅速完成股改,似乎马上就要闯关IPO,但此后多年却再没有消息传出。

直至2017年11月,古瑞瓦特终于向深圳证监局报送上市辅导备案登记材料,辅导机构为中信证券。然而到2021年9月,古瑞瓦特突然宣布已与中信证券签订辅导终止协议,理由为“公司战略调整”。

A股上市戛然而止后,历经近一年的调整,古瑞瓦特最终将视线转向港交所。今年6月24日,古瑞瓦特向港交所递交招股书,拟于香港主板上市,瑞信和中金公司为联席保荐人。

截至上市前,古瑞瓦特创始人兼董事长丁永强通过ESunyT Capital和ETshine Capital分别持有该公司37.49%、25.60%的股份,合计持股达63.09%,为古瑞瓦特实控人,两大员工持股平台分别持股6.67%、4.46%。

产品性能比肩华为,但份额明显落后

随着“双碳”目标的提出,光伏自2021年以来已成为炽手可热的投资赛道。而逆变器是光伏下游发电系统的核心设备,连接光伏系统与电网,可将太阳能板产生的可变直流电压,转换为市电频率交流电,成本在国内光伏系统中占3%-5%左右。

根据技术路径的差异,光伏逆变器大体可分为集中式、组串式、集散式和微型逆变器。其中,集中式逆变器系统方案的光伏电站项目,多用于大型地面电站。

2017年之前,集中式逆变器占据大部分市场份额。

近年来随着户用光伏的发展,组串式逆变器异军突起。目前,华为与阳光电源主要的技术突破均集中在组串式产品领域。古瑞瓦特也聚焦户用领域,以组串式逆变器为主。

券商研报显示,古瑞瓦特通过创新半导体及控制技术,在提高逆变器额定功率的同时减轻设备重量,从而降低运输及安装成本。目前,该公司户用逆变器的最大能量转换效率超过98.4%,可比肩华为的逆变器产品,处于全球领先水平。

早在2012年,华为就注册华为数字技术(苏州)有限公司,主要业务为逆变器产品的开发及销售,入局自带技术实力和品牌优势。2013年,华为推出首款光伏逆变器,次年进入全球排名前五,2015年市场份额升到全球第一。

图源:东亚前海证券

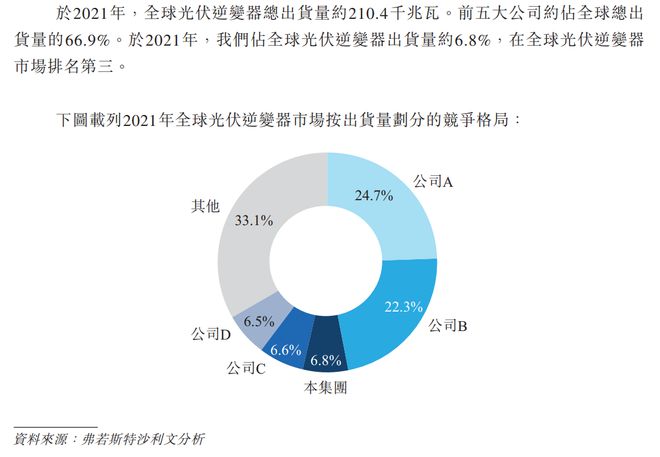

根据全球调研机构IHS Markit发布的2021年全球光伏逆变器出货量,年内阳光电源超越华为升至榜首,华为掉至第二位,锦浪科技排名第三,古瑞瓦特从上年的全球第八跃居全球第四。而根据弗若斯特沙利文数据的数据,2021年,古瑞瓦特逆变器全球出货量排名全球第三。

值得一提的是,在IHS Markit的排名中,中国企业历史上首次包揽全球光伏逆变器出货量榜单的前四名。除华为外,入榜的另五家中国企业排名均取得上升。

虽然出货量排名靠前,但实际上古瑞瓦特与阳光电源、华为的份额差距明显,后两者的全球份额已达20%以上,而古瑞瓦特的份额尚不足10%。

图源:古瑞瓦特招股书

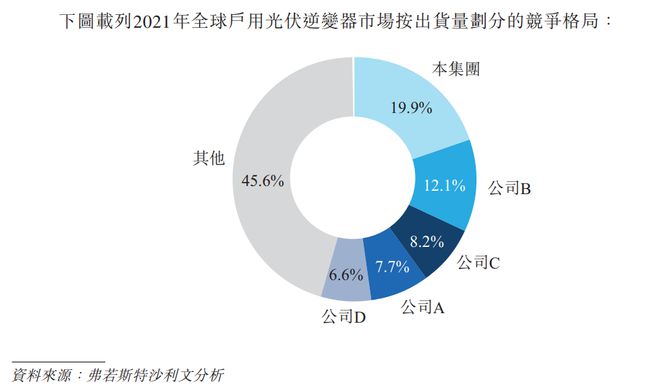

另据弗若斯特沙利文数据,以各地区2021年户用光伏逆变器出货量计,古瑞瓦特是全球最大的户用光伏逆变器提供商,约占全球户用光伏逆变器出货量的19.9%,其下分别是阳光电源、锦浪科技,华为屈居第四。

图源:古瑞瓦特招股书

第三方数据显示,2017年-2021年,全球户用光伏逆变器市场规模复合年增幅达64%,远高于工商业和公用事业市场的增幅。2021年,国内新增分布式光伏装机29.28GW,占比过半,户用光伏占比超7成。

可以说,欧美地区以及拉美地区近些年来户用光伏渗透率迅速提升,以及国内分布式光伏的发展,拉动全球户用光伏逆变器增长,带动古瑞瓦特业绩节节攀升。

国家能源局官网截图

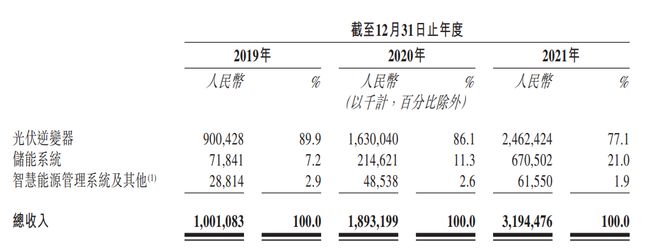

2019-2021年,古瑞瓦特分别实现营收10.01亿元、18.93亿元、31.94亿元;净利润0.92亿元、3.62亿元、5.47亿元。尤其在2020年,该公司营收净利润增速分别为89.12%、294.89%,2021年增速降至68.73%和51.13%。

三年来,光伏逆变器分别为古瑞瓦特贡献了89.9%、86.1%和77.1%的营收。此外,该公司也在积极扩张储能系统业务,2021年该项收入占比达到21.0%,比上年提升近10个百分点。

图源:古瑞瓦特招股书

与古瑞瓦特类似,同样在冲刺IPO的首航新能源近三年也提升对储能业务的重视。2019-2021年,该公司的光伏逆变器收入比重自91.19%降至64.78%。去年,首航新能源的储能逆变器收入为4.2亿元,同比增长500%;储能电池板块收入为2.2亿元,同比增长近36倍。

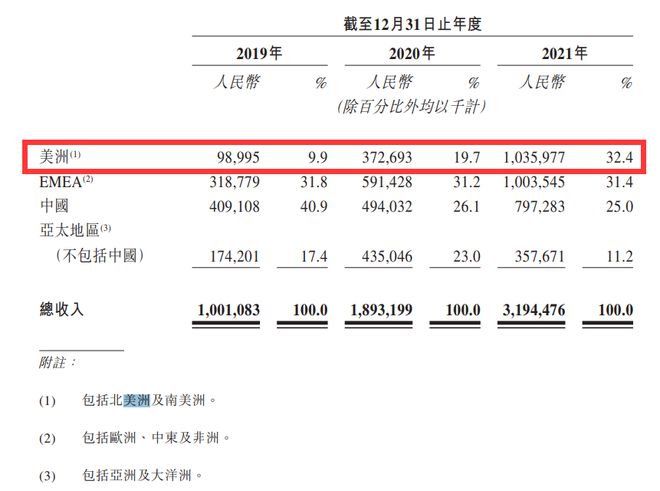

美洲市场营收占比骤增

值得一提的是,自2019年开始,古瑞瓦特的美洲市场营收占比迅速提升,三年来从9.9%提升至32.4%,2021年已成为该公司第一大市场,而以往的第一大市场中国已降至第三大市场。

2021年,仅巴西的“公司M”就占据古瑞瓦特2021年总收入的20.5%,2020年这一比例仅为9.1%,而“公司M”既是古瑞瓦特的客户又是供应商。在过去几年间,巴西虽然有“不环保”的右翼总统博索纳罗执政,但是在他的任内,太阳能不减反增。

图源:古瑞瓦特招股书

2019-2021年,古瑞瓦特的毛利率分别为30.4%、38.7%和35.8%。从销售成本的组成来看,毛利率的变化主要与原材料成本、运输成本、制造费用和劳工成本相关。

作为跨境光伏厂商,古瑞瓦特及其他逆变器企业毛利率的重要特点是外销毛利率远高于内销毛利率。这其中主要有两大原因:

成本端方面,中国人工及制造成本较低,加上大部分原材料均已实现国产化,市场竞争较为充分,原材料成本也不高。 价格端方面,由于海外逆变器市场相对成熟,产品价格仅是考虑因素之一,产品质量、品牌及服务均是客户选择供应商的重要参考。如此一来,海外市场准入壁垒和品牌壁垒都较高,盈利能力也相对较强。

因此,当古瑞瓦特在2020年提高海外客户的业务比例时,毛利率立即较前一年增加了8.3个百分点。

不过,2020年的疫情导致全球航运紧张、运输成本增加,同时半导体等原材料产能紧缺、市价上涨,加之人民币升值的影响,2021年古瑞瓦特的毛利率又下降了近3个百分点。

虽然海外业务存在汇率、政治等方面的风险,但总体而言,积极拓展海外业务仍是中国光伏逆变器企业一个不错的选择。

高增长下隐忧浮现

总体来看,尽管古瑞瓦特IPO进程拖了数年,但该公司业绩表现要好于同行,无论是近三年营收复合年增速还是海外营收复合年增速,都超越同行,后者更是突破了100%。

结合其2021年利润5.47亿元、总股本13.67亿股简单计算,古瑞瓦特每股收益约0.4元,PE约25.23倍。目前,阳光电源、固德威等光伏逆变器厂商市盈率均超过100倍,禾迈股份甚至高达200倍,可见138亿元的估值对于古瑞瓦特并不贵。

行业高景气度下,古瑞瓦特此次赴港IPO募集所得资金,将主要用于新建和扩建现有生产设施与设备、供应链升级、投资核心技术、推动全球销售渠道等。

数据来源:香港财华社

但古瑞瓦特高速扩张的背后并非没有隐忧。

尽管从利润增速来看,古瑞瓦特业绩可观,但其现金流却出现“倒挂”。2021年,该公司经营活动产生的现金流量净额为0.47亿元,2019和2020年这项数据分别为1.06亿元和3.38亿元。

古瑞瓦特的存货大幅增长也备受关注。2019年,古瑞瓦特的存货金额为2.47亿元,到了2021年存货飙升至11.46亿元,占总资产比重为36.6%,约占流动资产总值比重高达44.16%。同时,该公司的存货周转天数也在快速增加,由2019年的120天提升至2021年的145天。

在招股书风险提示中,古瑞瓦特提到,倘未能有效管理存货,该公司可能面临更高的存货滞销风险、存货价值下跌及重大存货减值或撇销。高存货水平亦可能需要该公司拨出重大资本资源,妨碍该公司将有关资金用作其他重要用途。

同时,古瑞瓦特的资产负债率也在飙升。2019年和2020年,该公司的资产负债率分别为2.9%和1.1%,但到了2021年,这一数据陡然上升至36.9%,这是由于报告期内的贷款及借款显著增加,以此来为运营提供资金。2021年5月和6月,古瑞瓦特先后与三家银行签订合同/协议,被授予5.5亿元信贷额度、3000万元循环贷款融资及2000万元信用证等。

更大的隐忧是,古瑞瓦特的海外销售数据频遭质疑。

今年8月,行业自媒体“赶碳号科技”发布了一系列关于逆变器企业销售数据“涉嫌造假”的文章,引发行业轩然大波,而作为行业“新贵”的古瑞瓦特,则频频被点名。

自媒体“赶碳号科技”截图

文章提到,古瑞瓦特招股书披露,2021年其第二大客户来自意大利,带来销售收入2.70亿元。而另一家逆变器企业首航新能源在招股书中披露,2021年其向意大利客户ZCS销售额高达5.61亿元。至此,两家公司累计至少在意大利销售8.31亿元。

而2021年意大利新增光伏装机为0.8GW,如果按平均售价约为0.2元/W计算,整个意大利新增光伏装机所需逆变器加起来不超过1.6亿元。由此,该媒体对古瑞瓦特和首航新能源两家企业在意大利的销售数据的真实性提出质疑。

之后,“赶碳号科技”还撰文对古瑞瓦特在巴西的销售数据以及其他一众逆变器企业的销售数据提出了疑问。在遭到质疑后,诸多逆变器企业或多或少给予了回复,但在相关报道中始终难见古瑞瓦特的回应。

本文系观察者网独家稿件,未经授权,不得转载。

【相关文章】

★ 光伏储能“锦衣之下”:扩产潮、行业乱象,及“芯片问题”……

本文地址:https://www.qubaike.com/hotnews/x709sv8a.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。