有不少的门店商家在社交平台抱怨说,蜜雪冰城装修的物料,无论大小都得从蜜雪冰城的总公司进货,而这些物料的价格一般要比义乌价来得高。至于一条街到底能开几家蜜雪冰城,乡镇上需不需要那么多蜜雪冰城,这都不是坐在郑州收钱的蜜雪冰城总公司的事。

文 | 金融八卦女作者:胡扒依

· · ·

最近,“现制奶茶第二股”蜜雪冰城向深交所提交了主板上市的招股申请书。

与港股上市的“现制奶茶第一股”奈雪的茶不同的是,蜜雪冰城大多数营收和利润来自旗下的加盟商,直营奶茶店并不多,这意味着蜜雪冰城并不需要直面残酷的经营第一线。

但相比其他加盟制奶茶品牌,普通从业者们想要开出一家蜜雪冰城,需要花费37万左右,代价并不亚于其他品牌。同时,面对上涨的原材料价格,蜜雪冰城并没有选择提高产品单价,而是选择向加盟商提价,进一步压缩了蜜雪冰城加盟商的盈利空间。

多方资料显示,表面上憨态可掬的雪王,背后的生意经其实没有那么简单。

1.

/ 几块钱一杯的“雪王生意经” /

跟大多数草根创业的奶茶店从业者一样,蜜雪冰城的创始人张红超,从1997年开下第一家奶茶店开始,其实没有太多的前路可循。

但在查阅官网资料和百度百科之后,我们可以知道的是,这位来自河南的创业者,故事并无太多特别之处——

1997年,在河南财经学院(现在叫河南财经政法大学)勤工俭学的张红超,为了贴补家用,盘下了一家并不大的“寒流刨冰”冷饮店,专门做刨冰等各式冷饮。在“蜜雪冰城”正式诞生之前,张红超还卖过苹果与冰糖葫芦,甚至还有中西餐厅和家常菜馆。

这就是2000年前,关于“蜜雪冰城”诞生的全部故事,看起来足够简单,足够容易复制。哪怕到现在,“毕业就去开一家自己的奶茶店或者咖啡店”仍然是不少在校学生心目中灵活就业的终点。

不过,踏着无数家倒闭奶茶店的“尸体”,能够像蜜雪冰城一样坚持22年直到上市的,除了2015年成立、获得诸多资本加持、现在还处于亏损的奈雪的茶,找不出来第二家。

有所不同的是,蜜雪冰城只在2021年1月接受过一笔20亿人民币,来自高瓴资本和美团龙珠的战略融资。在大部分发展时间里,几乎都是张红超,张红甫兄弟二人和一些个人股东,靠赚来的自有资金独立支撑。这也意味着,蜜雪冰城的前二十年,基本依靠自有资金。在没有任何外部投资人的情况下,只要踏错一步,很难再有东山再起的机会。

因此这也在某种程度上奠定了蜜雪冰城选择而加盟为主,而非自营的发展路线。原因很简单,如果目前两万多家都是蜜雪冰城总公司直营,抛开直线上升的管理成本,仅仅是应对各地因人流量波动带来的营收季节性变化,近两年的新开的蜜雪冰城都很难收回在开店时数十万的一次性成本,更不用说持续盈利。

当然,这并不是说蜜雪冰城完全不做直营店——整个2021年,负责运作直营店的河南蜜雪亏了接近两千万元,今年一季度亏了接近一千万元,直营店的亏损恐怖如斯。

不过,蜜雪冰城对此的解释是,这是为了示范而开设的直营店,通常选择人流量大的地标位置,所以高房租与人工,还有设备折旧的费用,仅仅靠几块钱一杯的蜜雪冰城显然难以回本。

相比之下,选择只收取加盟相关和材料费用,将实际经营风险转嫁到加盟商头上,自己只负责品牌费用、设备与原料供应。这样的生意,显然比自己直接开店性感得多。这样的生意模式,很大程度也成为了蜜雪冰城选择难度大、要求高的深交所主板上市的底气。

然而,相比只管收加盟费和材料费的蜜雪冰城总公司,直接开店的蜜雪冰城加盟商或许就没这么“性感”了。

2.

/ 37万的“天价”加盟费,贵吗? /

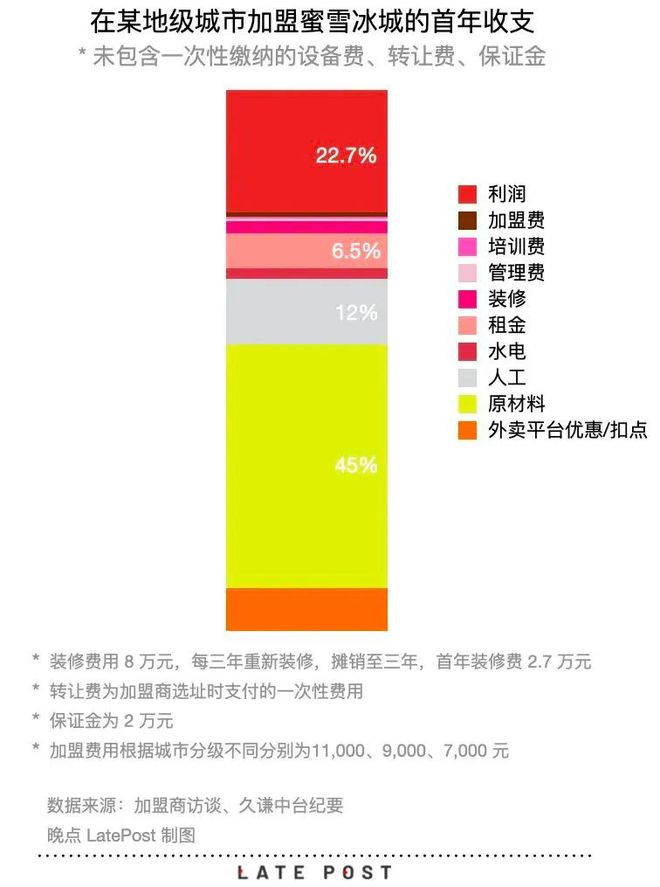

在蜜雪冰城提交招股书后不久,有媒体测算过一家地级市蜜雪冰城加盟店的首年收支。从图里可以看到,一家蜜雪冰城店铺的第一年,在扣除固定的加盟费、培训费、管理费、水电人工之后,再扣除过半的原材料支出,这家地级市加盟店当年就可实现超过20%的利润。

不过,如果在看了这张图后真的去加盟了蜜雪冰城的店铺,只怕会亏到姥姥家。因为这里的单店收支并没有包括在开店初就需要支付的十几万机器设备的费用,和十几万装修所需的费用。光是这两项,加起来就超过了30万。

而不足一万的加盟费,在首年收支里甚至没有标出来比例,所以仅仅靠上面这张图很难测算出这家奶茶店一年的真实盈利。

无独有偶,一位叫敬汉卿的B站UP主在一个月前去蜜雪冰城打过工。他了解到的情况是,在四川最热的那一周内,这家开在小学门口的蜜雪冰城店铺可以净赚8300元,照此估算,一年下来可以赚接近40万元。

敬汉卿还提到,开店时一次性缴纳的装修和设备都只有三年的折旧期,三年之期一到,所有的店内装修和设备都得进行一次更新。所以在每年40万元的纯利润里,还必须扣除超过四分之一的装修和设备折旧费用。所以一年下来这家店可以赚大概不到30万元。

不过,敬汉卿没提到的是,他去的蜜雪冰城门店,边上就是一个曾经开满补习班的商场,街对面就是一所小学。这家店在蜜雪冰城整体门店中的业绩排位可想而知。

而且,蜜雪冰城总公司只负责收加盟费,如果你想接手地段好的店铺,还需要向此前的加盟商额外支付数十万的转让费用,你猜接手敬汉卿去的这一家店铺,需要付多少转让费?

在这种加盟越多营收越多的逻辑链条下,蜜雪冰城总公司自然不会刻意为了保证一家店的业绩而划定加盟保护范围,所以在一些门店较多的区域,甚至会出现一条街上好几家蜜雪冰城的奇景。

显而易见的是,在客流量固定的前提下,同品牌门店数量越多,也就意味着单店可获得的利润就越少,甚至亏损。所以,如果在一条街的街头、街中、街尾各开一家蜜雪冰城,在人流量正常的情况下,同样接近40万的固定支出,在自然的商业竞争中,落败者显然会出现亏损。

但在蜜雪冰城总公司的账目上,只会记下卖给这位商家的装修费、设备费、原料费,全部是赚的,根本没有在亏。而且这些费用,只是蜜雪冰城营收的冰山一角。

3.

/ 蜜雪冰城,到底在赚谁的钱? /

必须要承认,相比奈雪的茶,蜜雪冰城能够申请在A股主板上市,必然是有两把刷子的。因为相比创业板或者港股,A股主板不仅要求企业连续三年盈利,而且在营收和现金流规模上也有一定的要求。更重要的是,主板不是创业板或者科创板那样实行注册制,而是有严格准入制度,动辄上市流程几年的核准制。

而在提交IPO之后,蜜雪冰城不仅需要面对监管层的多次问询,还需要在这段时间内保证自己的业绩稳定。如果出现一点点差错,那么等待蜜雪冰城的必然是功亏一篑。

正因如此,从蜜雪冰城去年的营收结构中可以看到,公司接近90%的营收都是来源于食材和包装材料的销售收入。这部分营收,来源于超过两万家蜜雪冰城加盟商的采购针对这部分人,蜜雪冰城的规矩是先款后货,商家先打款,蜜雪冰城再发货。

换句话说,只要有足够数量的加盟商存在,这部分收入就是确定的。

所以,在2021年的财报中,蜜雪冰城实现了超过18%的净利润率,而在同期的A股餐饮酒旅公司中,只有君亭酒店(11%)、万达酒店(11%)能跟蜜雪冰城相提并论。

可以肯定的是,在保证下游加盟商需求的情况下,蜜雪冰城只需要将自己的供应链成本压缩至极致,便可获得相对较高的利润率。

至于如何压缩供应链成本,蜜雪冰城的答案是自产。早在2007年开出第一家蜜雪冰城冰淇淋店的时候,创始人张红超就在郑州一个叫“杲村” 的小村庄租了套民宅,做原料加工。5年后,蜜雪冰城拥有了自己的冰淇淋生产线。

当然,这样做的好处是可以控制食材和原料的成本,但另一方面,则是面对加盟商时,蜜雪冰城可以自主定价以控制利润率。

但是,他们能控制的,也只是卖到加盟商手上的价格,至于更为源头的收购价,他们也控制不了。

有加盟商说,蜜雪冰城的物料成本从2020年就开始大涨价,但是饮品定价仍然不准跟涨,总部虽然4月份也有过降价活动,但多数只是针对器械类,原材料占比并不高。算下来,总部还是赚的。

除此之外,有不少的门店商家在社交平台抱怨说,蜜雪冰城装修的物料,无论大小都得从蜜雪冰城的总公司进货,而这些物料的价格一般要比义乌价来得高,不过这些商家也不敢私自找义乌的供应商,因为一旦发现,等待他们的就是罚款解约,和前期投入的血本无归。

当然,听了蜜雪冰城区域经理一年回本的话,开了三年没回本,白白帮蜜雪冰城消化原料的加盟商也大有人在。

所以,虽然从总体数量上看,蜜雪冰城的门店数量还在增加,但是2020年新开的蜜雪冰城门店接近六千家,去年跌到了四千家,从去年10月到今年一季度的半年,变成了两千家。门店数量的增速已经开始减少。

不过,这都不是负责卖食材和包装设备的蜜雪冰城总公司需要操心的事。他们只需要越来越多的加盟商提供几年一次的现金流,保证他们“自产”的食材能卖到加盟商手里,这笔交易就算完了。

至于一条街到底能开几家蜜雪冰城,乡镇上需不需要那么多蜜雪冰城,这都不是坐在郑州收钱的蜜雪冰城总公司的事。

在最新的2022年第一季度财报中,蜜雪冰城的净利润占比跌到了不足4%,虽然是传统的淡季,但出现较大下滑通常只代表一件事,那就是来自加盟商的需求不足。

但是蜜雪冰城请来的专家说,如果按中国五级城市平均居民百万人测算,1.5 亿人口就是覆盖150个城市。按全国687个城市计算,最多还能再开2.3万家店,相当于再造一个蜜雪冰城。他们40亿的募投项目,也基本是为这些还没开出的几万个加盟门店服务的。

不过,上一个按人口定需求的房地产行业,现在是啥样了?

参考资料:

晚点:《难而极致的茶饮生意,关于蜜雪冰城 IPO 的 13 个图》

敬汉卿:《开一家蜜雪冰城真的赚钱吗?我去呆上一周给您解惑!》

【相关文章】

★ 杨坤等明星持股,“牛角村”被曝拖欠加盟商数百万,网红烘焙为何陷窘境

本文地址:https://www.qubaike.com/hotnews/4m9hirtw.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。