图片来源@视觉中国

文 | Tech星球,作者 | 王琳

在互联网大厂拼命省钱的2022年,动力电池玩家们正在到处撒钱——宁德时代、比亚迪、中航锂电们动辄花费数亿甚至数十亿买土地、建工厂、扩产能;资本也格外青睐,欣旺达动力电池业务一笔融资就高达80亿元;他们开始抢人大战,刚毕业的硕士年薪40万起步......

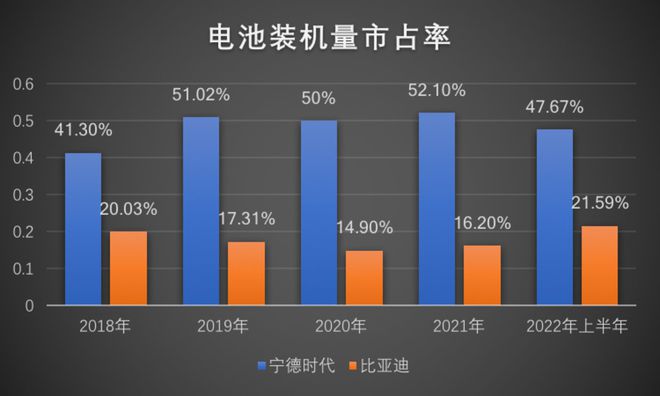

动力电池研发厂商们争夺的,不仅仅是国内乃至全球的市场份额,更是未来在整个产业链上的话语权。宁德时代老大的地位受到了影响——中国汽车动力电池产业创新联盟发布的数据显示,2022年上半年宁德时代动力国内装机量四年以来首次低于50%。

前来分一杯羹的不仅包括传统的电池厂商,还包括资深车企、造车新势力等等。一个关键的问题是,谁能超越宁德时代?

老对手比亚迪逆袭

在动力电池领域,比亚迪和宁德时代的差距正在缩小。

中国汽车动力电池产业创新联盟发布的数据显示,2022年上半年宁德时代动力国内装机量四年以来首次低于50%,而比亚迪则超过了20%。他们之间的差距从2020年的35.1%缩小至26.08%。7月这个数据被进一步缩小至21.96%。放眼全球,2022年上半年比亚迪装机量24GWh,仅与亚军LG新能源的装机量相差5GWh。

“几乎每一个你能想到的汽车品牌,都在与弗迪电池洽谈合作,刀片电池将陆续搭载在国内外各主流品牌的新能源车型上”,比亚迪董事长兼总裁王传福曾这样表示。

弗迪电池,是比亚迪旗下独立的电池板块。去年4月,比亚迪官方宣布,旗下拥有独家专利的刀片电池将开始向外供应。作为磷酸铁锂的拥泵,比亚迪推出的刀片电池被认为是追击宁德时代的最佳辅助。一位电池行业人士称,刀片电池是目前世界上最厉害的磷酸铁锂电芯。

借助这款电池,比亚迪成为了除松下、LG化学和宁德时代之外,特斯拉的第四家电池供应商。前述三家依靠特斯拉稳固了行业地位,一直在全球动力电池排行榜前五名内。这引爆了比亚迪的市值,直奔万亿。

不过,在车子没有交付之前,这些在洽谈中,或者已经谈成的合作,都不能影响弗迪电池的装机量。

一位电池行业资深人士向Tech星球分享了他的观点,比亚迪在动力电池市份额的上升更多的原因是自身销量的暴涨——2022年比亚迪上半年卖了64万台,比一度遥遥领先的特斯拉还要多8万台,2021年同期这个数据才24.7万辆,其中还包含9.6万辆燃油车。

Tech星球通过上半年比亚迪各款车型销量及基础版本电池容量预估,比亚迪自有车型消耗了大约21.6GWh的电池,约占整体的90%,可以说弗迪电池大部分是比亚迪内部消耗。

为了满足其他车企的需求,比亚迪正在到处建厂,按照规划,比亚迪电池2025年的电池产能有望达到600GWh左右,今年可利用产能就将超过200GWh。宁德时代2025年规划产能有望超过670GWh,双方规划的产能差距只有70GWh。

他们在深圳市深汕特别合作区累计耗资12.73亿元,购置了211万平方米工业用地。在郑州,比亚迪累计四次置地13500亩。同时,比亚迪还在南宁、贵州等地建设工厂。

600GWh的数字不是空穴来风。据权威机构预测,到2025年,全球交通领域的电动化及电力领域储能对锂电池的总需求量将超过1.8TWh,按照全球25%的市场份额,75%产能利用率来计算,刚好是600GWh。这是比亚迪的野心。

不过,产能迅速扩张,比亚迪需要面临较强的交付能力挑战,以及是否产能会浪费。

车企喜欢的新选手

宁德时代面临的不仅是老对手的追击,还有新玩家。造车新势力们正在扶植新的电池品牌,就像当年宝马扶植了宁德时代一样。

他们的做法很简单,为新的电池品牌提供资金弹药。中航锂电的投资人队伍中,就有小米长江产业基金,小米还投资了长城旗下的蜂巢能源,大众汽车投资了国轩高科。

最引人注意的是欣旺达旗下的动力电池业务,欣旺达将其拆分单独融资,其股东结构尤其豪华,获得了小鹏汽车、理想汽车、蔚来汽车、广汽资本、东风资产等多家有电池需求的企业的投资。

一位电池行业投资人将这样的投资方式形容为:一种新型的产能共建。毕竟随便一个基地,光买地就要数亿元。

这是一家原本做手机电池的企业,是全球最大的手机电池供应商。2014年,欣旺达动力电池电动汽车电池有限公司成立,随后开启了动力电池研发。一位接近欣旺达的知情人士透露,经过7年的发展,现在欣旺达的技术储备是第一梯队的。

欣旺达已经是小米汽车目前的电池供应商之一,它是今年增长势头最猛的一家,刚刚完成了80亿人民币的融资。本着投出下一个宁德时代的野心,资方们热情高涨,最终融资金额数倍于最初计划。他们计划拆分旗下的动力电池业务,三年内冲击上市。

没有一家车企希望自己的核心部件只有一家供应商,这让他们没有替补方案,更缺失了议价权。造车新势力们扶持新电池品牌的另一种方式是合作,广汽是最先迈出了这一步,它选择的是中航锂电,双方共同攻破三元锂电池难关。

现在,长安、广汽、吉利、金康、广汽丰田、东风等车企目前都用到了中航锂电(现已改名为中创新航)的电池产品;中航锂电与一汽、上汽、长城、大众、戴姆勒等已进入技术开发阶段,为下一步的合作铺路。

中航锂电计划2025年实现300GWh的产能,为比亚迪弗迪电池的一半,宁德时代的45%。他们独有的弹匣电池,因为采用了类似子弹匣的结构,将电芯放入结构,整个电芯隔热舱采用航天纳米技术,可承受1400℃高温,实现安全性的提升。因为出众的研发能力,中航锂电被认为是最接近宁德时代的新选手。

新玩家们正在抢走宁德时代的客户。据《电动车观察家》统计,2019年宁德时代给广汽乘用车供的货,是中航锂电的近2倍,但2020年中航锂电供货量反而成了宁德时代的近2.5倍。在长安汽车方面,2019年中航锂电供货超过宁德时代193MWh,2020年差距拉大到350MWh。

宁德时代注意到了中航锂电的崛起。去年7月至今,先后起诉中航锂电侵犯包括正积极片及电池在内的5项专利。

在供应链极其不确定的今天,一位电池行业资深从业者告诉Tech星球,从安全和降本角度来看,车企选择新的对手是为了分担风险。毕竟造车新势力还不能稳定盈利。

随着二线电池厂的迅速成长,宁德时代的整体份额下降应该是一个大概率事件,宁德时代迎来了守擂战。

宁德时代的战争才刚刚开始

宁德时代依旧以绝对优势占据动力电池市场的头把交椅。面对越来越多的对手,一位宁德时代的员工显得淡定,这就好像一座金字塔,在建造的过程中总有沙子落下来,他们分去的份额不大。

或许,宁德时代更大的野心是全球市场,虽然其年中报告披露海外业务占销售收入之比为19.7%。在德国工厂的基础上,宁德时代拟在欧洲匈牙利投资建设电池工厂加强欧洲基地布局。不过,宁德时代在全球动力市场的份额在7月经历了小幅度下滑:从6月的36%下滑至7月的34.7%。

除去市场份额的流失,宁德时代还面临人才流失危机。2018年刘静瑜出任中航锂电董事长不久后,中航锂电开始从宁德时代成体系的挖人。中航锂电也在短时间内就生产出品质较好的三元锂电池。

为了防止人才流失,面对不断涌出的新玩家竞争,宁德时代升级了其竞业协议。一位在宁德时代工作多年的老员工告诉Tech星球,最开始去竞对企业,只需要赔偿100万,现在则需要赔偿当年总收入(包含股票和现金)的5倍。这些企业包括比亚迪、中航锂电等。

研发一直是宁德时代的核心竞争力之一。在比亚迪和中航锂电分别推出了安全性和能量密度的刀片电池和弹匣电池后,今年6月,拿出了自己的大杀器——麒麟电池。根据宁德时代官方描述:在相同的电化学体系、电池包尺寸下,采用三元高镍版材料的麒麟电池,比同体积的特斯拉4680高出13%的能量密度。

华为和赛力斯打造的问界系列,以及吉利旗下的极氪系列成为搭载麒麟电池的全球量产首发品牌。宁德时代方面也在世界新能源汽车大会上表示,“首批搭载麒麟电池的极氪009、极氪001将分别在2023年一季度与二季度上市。”

为了和车企深度绑定,同时也为了减轻资金压力,宁德时代开始和车企产能共建。加入这个队伍的有5家车企,他们包括时代一汽、时代吉利、时代广汽、时代上汽、东风时代。不过,这个队伍中没有造车新势力,他们全是传统车企。

半个月前,宁德时代交出了一份营收、利润双双大幅度上涨的财报,但资本市场并不买单,财报发布当天,股价跌了6%。不过,这可能是过去一段时间股价涨得太凶猛的原因,因为宁德时代的市值早就高过了万亿,真正开启了它的时代。

只不过,如果想要更长时间成为主角,宁德时代需要战胜一个又一个对手,而眼下,战争才刚刚开始。

【相关文章】

★ 比亚迪汽车调整相关车型官方指导价 上调幅度为2000-6000元不等

★ 比亚迪股份:新能源汽车销量强劲增长,预计前三季度归母净利润91亿元-95亿元,同比增长272.48%-288.85%

本文地址:https://www.qubaike.com/hotnews/cekxoqzj.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。