今日看点

8min read

市值跌去 500 亿美元后,B 站触底了?

郑玄2022/09/09

摘要

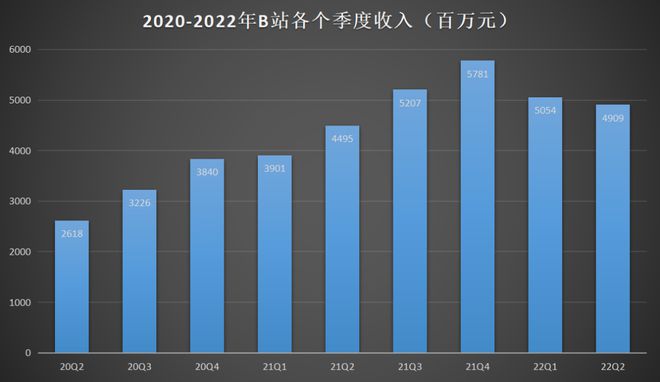

二季度 B 站营收 49 亿元,净亏损 20 亿元。

不出预料,B 站二季度交出了一份不甚理想的成绩单。

根据昨晚发布的财报,B 站二季度营收 49.09 亿元,同比增长 9%,四个季度以来首次跌下 50 亿元关口。净亏损达 20.1 亿元,同比大幅扩大近 80%。用户增长是为数不多的亮点,MAU 达 3.06 亿、DAU 达 8400 万,同比分别增长 29% 和 33%。

数据来自:哔哩哔哩财报

美股开盘后,B 站股价快速跳水,盘中一度跌破 20 美元大关,之后有所回升,最终收于 20.07 美元,日内跌幅 15.03%。截至 9 月 8 日美股收盘,B 站目前总市值 78.4 亿美元,相比 2021 年 3 月的高点,累计跌去超过 500 亿美元。

其实对于收入增长放缓,外界也并非全无预料。B 站四个收入板块,除了增值服务以外,其他三个都受到宏观环境的冲击。版号停发将近 8 个月,游戏发行业务早就无米下锅;广告和电商这两个此前高速增长的业务,则双双受到疫情拖累,增速大为放缓。

但更让外界担忧的是:降本增效的成果,在本季度财报中还没有得到显现。对此,B 站管理层给出了自己的解释。CEO 陈睿在电话会上表示,在用户高速增长的情况下,整体费用没有增加太多,意味着单位用户的获取成本和每 VV(视频播放数)带宽成本有所下降。

B 站 CFO 樊欣则表示,二季度反映的是疫情对 B 站业务的影响,预计下半年收入环比增速提升后,毛利率也会显著改善,预计到 Q4 可以达到 20% 左右,同时非 GAAP 下的净亏损率也会缩窄,从 Q2 的 40% 缩减到 Q4 的约 30%。

收入增长放缓,亏损还在大幅增加,这是 B 站过去两年最艰难的时刻。

01 增长不增收

在用户增长方面,互联网公司普遍进入低增长甚至负增长的背景下,B 站还是有不少可圈可点的地方。

来自:B 站 2022Q2 投资者演示文稿

如上图所示,今年二季度,在 B 站成立 13 周年之际,月活用户首次突破 3 亿大关,同比增长 29%,环比上一季度增加 1200 万;日活用户则达到 8400 万,环比上一季度增加 500 万。通过社区答题成为正式会员的用户数量则同比增加 41% 至 1.7 亿。

用户基本盘的增加,带动 B 站增值服务业务收入继续增长。根据财报,今年二季度 B 站增值服务收入达到 21.03 亿元,同比增长 29%。月度付费用户(MPU)则增长至 2750 万,同比增长 32%。

但值得注意的是:月活、增值服务收入、付费用户三项指标的增速都在 30% 左右,意味着增值服务收入的增长主要是靠用户数量增长,付费用户的渗透率和付费用户的 ARPU 值都没有明显提升。

B 站增值服务收入主要是靠大会员订阅和直播打赏,B 站没有公布增值服务具体的收入构成,只能从付费用户的数量来判断二者各自的表现情况。

直播的情况相对较好,B 站在本季财报中披露,由于推动直播与 PUGV 生态一体化,也就是让更多 UP 主去做主播,二季度活跃主播数同比增长 107%,直播渗透率也不断提升,直播付费用户同比增长 70%。

相比之下,大会员的增长速度则低于付费用户增速。根据 B 站公布的数据,二季度大会员总数达到 2100 万,同比增长 19%,增速低于月活和正式会员增速。

以月活计算,爱奇艺、腾讯视频的订阅率都在 20% 左右,B 站今天的订阅率为 7%、付费率为 9%,从这个层面来看还有很大的增长空间。但从现实来看,B 站提升订阅率却有几点难处。

提高订阅率主要依靠独家版权内容,B 站布局自制内容和独家版权的时间较晚。虽然也有《风犬少年》、《人生一串》这些口碑和数据不错的作品,但整体来看网综、网剧独家内容的数量要少于优爱腾,在今天的大环境下,B 站很难继续加大自制内容的投入。

此外,过去有优势的国漫面临着更为激烈的版权竞争,短期内想要有所突破也是困难重重。

除了独家内容供给难以增加,B 站大会员还存在的一个问题:国内视频平台的不少用户充会员是为了跳过广告,而 B 站自身由于不带贴片广告,这条权益也就不复存在,这也从侧面影响了 B 站的会员付费率。

想要提升商业化效率,B 站还是要在游戏、广告、电商这些业务上想办法,但遇到疫情,B 站管理层能做的也非常有限。

02 电商、游戏疲软,都是疫情惹的祸?

占比近四成的增值服务增长 30%,收入整体增长却只有 9%,B 站其他业务板块的惨淡不难想象。

来自:B 站 2022Q2 投资者演示文稿

首先是游戏业务。作为曾经 B 站的营收支柱,近年来游戏业务却逐渐跟不上 B 站的增长速度。如上图所示,2020 年 Q2 以来,B 站游戏业务基本处于增长停滞的状态,单季收入一直在 12 亿元上下徘徊,今年二季度更是降至 10.46 亿元,创下 2020 年以来新低。

B 站本季度游戏业务表现不佳的原因有三:

好消息是,5 月以来游戏版号恢复,目前 B 站已经获得 4 款新游戏版号,并有 6 款游戏将登陆海外市场,包括 2 款自研游戏,下半年游戏供给荒有望得到缓解。

但坏消息是,海外游戏引入国内的审批在加严,二次元品类也面临更大的审查压力,这都是 B 站游戏业务面临的挑战,需要其更快向自研转型。

来自:B 站 2022Q2 投资者演示文稿

相比游戏,广告业务的表现稍好,二季度收入为 11.58 亿元,同比增长 10%。二季度受到疫情影响,国内互联网市场疲软明显,上市的同类平台中,腾讯媒体类广告(包括腾讯视频)同比下降 25%,爱奇艺则同比下降 35%,只有短视频平台快手取得正增长,但同比增速也有 10.5%。

B 站 COO 李旎也在电话会议上强调全球宏观经济变化跟疫情反复影响了广告行业。广告主在这段时间的预算明显萎缩,投放也更谨慎。新兴行业在这个阶段的发展,也比以往更困难了。

对于宏观经济形势对广告业务的挑战,李旎表示 B 站会有几个应对措施,其中有一些是之前已经谈过的,比如此前晚点报道过的调整组织架构,推出竖屏产品(StoryMode),加强花火这样的广告基础设施建设等。

此外,李旎还提出了一个新的计划:进一步开放生态寻求与外部平台合作。她表示 B 站现在已经跟淘宝、天猫、京东、拼多多电商平台达成初步合作,积极地尝试在 B 站上进行原生广告、UP 主广告的种草,在提供产品、模型进行交易转化等尝试。并在接下来积极尝试跟所有的品牌方以及生活消费等平台、伙伴产生不同层面的合作。

03 B 站,这次是真的触底了?

今天摆在 B 站面前的问题一共有三个:增长、增收和增利。

B 站二季度增收的情况不理想,但客观来说,就像上文中分析的那样,上半年广告、电商和游戏业务,甚至增值服务业务中的会员订阅都受到大环境影响,下半年随着疫情得到控制,理论上今年三季度开始会有所改善。

B 站的增长并没有太多问题,今天 B 站 MAU 已经突破 3 亿,陈睿也在电话会议上表示有信心实现「2023 年 4 亿 MAU 的目标」。今天国内互联网平台的用户增速普遍跌入个位数甚至负增长,B 站的速度已经非常之快。

问题在于外界的资本环境已然改变。

前两年的大背景是移动互联网红利消失,B 站的高增速就像是沙漠里发现了一个绿洲,投资者蜂拥而至把 B 站的市值从 50 亿美金推高到 500 亿。但随着行业寒冬的到来,投资者的注意力已经从增长、增收转向盈利能力,这也是 B 站、快手等企业去年下半年以来股价大跌的根本原因。

大环境转变下,B 站商业化和扭盈进程更加紧迫。过去一直以增长为核心的 B 站,年初也提出要将增长和商业化的比例从之前的七三开调整为五五开,并计划在 2024 年实现非 GAAP 下整体盈利。

但对于依然还在追求增长的 B 站,要平衡增长和增利并不容易,尤其当用户和内容消费的增长速度快过收入增长时。今年 Q2 B 站 DAU 同比增长 33%,VV(视频播放数)同比增长 83%,在同等的获客效率和单位带宽成本下,10% 的营收增速意味着亏损进一步放大。

陈睿也在电话会上表示:B 站的降本增效更多是提高这些环节的效率,降低单位成本。根据他的说法,Q2 B 站市场费用同比下降 16%,占收入的比例从 31% 降到 24%;每个 VV(视频播放数)带宽的成本则下降了 37%。二者都是 B 站降本增效的体现。

陈睿总结:「我的一个预测是,在今年 DAU 大幅上涨,同时用户时长也在上涨的同时,我们今年在 IT 的技术投入,比如说像带宽、服务器方面的整体投入并不会比去年多。这个其实就是通过技术来去优化成本,实现降本增效的例子。」

除了提高效率,B 站二季度采取的其他一些降本措施也在二季报中有所体现。二季度 B 站一般及行政开支和研发开发分别同比增加了 44% 和 68%,在解释开支增加的原因时,B 站称一部分是由于优化组织相关的开支以及终止若干游戏项目的开支所致。

裁员和缩减不必要的项目虽然短期内会增加一次性的费用开支,但从长期来看,会在接下来的几个季度降低费用。

但是说一千道一万,这些都是长期信号,要让投资者信服,止住今天的颓势,B 站需要在接下来的一两个财季,给出更多更有说服力的数据指标,表明 B 站的降本增效正在往一个真正有效的方向前进。

要想让资本市场重拾对 B 站的信心,借用刘建宏老师的那句经典台词:留给 B 站的时间,不多了。

B站财报降本增效

【相关文章】

★ 离岸人民币突然跳涨触底反弹 人民币汇率不具备持续贬值基础

★ 冰火两重天!四地新一轮土拍收官,北京杭州“封顶”,武汉无锡“触底”

本文地址:https://www.qubaike.com/hotnews/wvhfq136.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。